まくろー

まくろーこんにちは、まくろーです!

ママろー

ママろーママろーです

カケイクジャーニーでは家計簿アプリを使った家計管理をオススメしていますが、家計簿を付け始める前に、まずやっておいて欲しいことがあります!

それは口座の交通整理です。

口座の交通整理とは、家計に関わる銀行口座や支払口座を整えることです。

家計管理の中核は家計簿を付けることですが、

- どの口座を家計口座にするか?

- 複数の銀行口座を持っているか?

など、銀行口座の持ち方から既に家計管理は始まっています。

家計管理の円滑化や管理効果の底上げのために、口座の交通整理をしましょう。

そこでこのページでは家計管理をスムーズに進めるための口座の交通整理として、銀行口座の持ち方について解説します。

家計管理に必要な口座

家計管理を行うにあたって、必要な口座を見てみましょう。

- 家計口座(家計管理の対象)

-

- 給与口座

- 貯蓄口座

- 証券口座 など

- プライベート口座(家計管理の対象外)

家計口座

家計口座とは、家計に関係する口座を指します。

- 給与口座

- 貯蓄口座

- 証券口座 など

まくろー家では給与口座、貯蓄口座、証券口座など全ての家計口座を家計簿で管理していますが、家計管理の目的によっては、一部の家計口座だけを管理対象としても大丈夫です。

例えば、カケイクジャーニーでは目的に応じた3つのレベルの家計管理を紹介しています。どのレベルの家計管理をするかによって管理対象となる口座の範囲が決まります。

| 目的 | レベル | 管理対象口座 |

|---|---|---|

| 予算管理 | カケイク流家計簿「初級編」 | 給与口座のうち生活費のみ |

| 積立管理 | カケイク流家計簿「中級編」 | 給与口座 |

| 資産管理 | カケイク流家計簿「上級編」 | 全ての家計口座 |

初級編なら給与口座のうち「生活費のみ」、中級編なら「給与口座」、上級編なら「全ての家計口座」が管理対象となります。

プライベート口座

プライベート口座とは、趣味など私的に使用するお金を管理する口座を指します。

家計口座とプライベート口座を完全に分離する

家計管理を上手く進める大前提として、家計口座とプライベート口座は完全に分けましょう。家計とプライベートの境界線が曖昧だと、どこまでを家計として管理すべきかわかりにくくなります。

また夫婦の場合、私的に使うプライベートのお金を家計で管理していると、お互いに何にいくら遣ったか気になってしまいますよね。相手がたくさんお金を遣っていたら不満が溜まって精神衛生的にも良くありません。

さらに、家計管理において節約は大事ですが、家計とプライベートが明確に分離できていないと、最悪の場合、趣味に使えるお金を増やすために節約を頑張るなど、節約の目的がお小遣い増やしのためになってしまう恐れもあります。これでは家計簿などで一生懸命管理しても、家計が豊かになりにくくなってしまいます。

なので、まずは夫婦でそれぞれ家計口座とプライベート口座を分けましょう。そして、家計として管理する口座は家計口座のみとし、プライベート口座は管理対象外として、一切関与しないようにします。

ママろー

ママろーこうすればお互いプライベートで何にいくら遣ったか気にしなくて済むね

給与口座をプライベート口座にしない

先ほどは家計口座とプライベート口座の分離について解説しましたが、プライベート口座は給与口座とは別の口座に設定することをオススメします。

給与口座は家計の収入源となり、家計管理において中心的な役割を果たす口座です。

給与口座をプライベート口座にしていた場合、毎月プライベート口座から家計にお金を入れることになります。先ほど解説した通り、家計口座とプライベート口座は完全に分離する必要がありますが、このように一度プライベート口座を介して、家計口座にお金が入る流れでは、完全に分離できたことになりません。

プライベート口座にした給与口座から家計にお金を入れる際には、◯◯円といった一定額あるいは給料の◯割といった一定割合で入れることがほとんどだと思います。この場合、残業などで収入金額が増えたとき、一定割合なら家計に入るお金は多少増えますが、一定額なら家計に入るお金は増えません。

また、昇給のタイミングで家計に入れる金額を相談・変更できる夫婦の関係性なら収入状況に合わせて変更できますが、家計について相談しにくい夫婦もいるかもしれません。その場合、昇給しても家計に入れる金額はあまり増えていかないので、家計は豊かになりにくくなります。

なので、プライベート口座は給与口座ではなく、別の銀行口座を使うようにしましょう。

まくろー給与口座は家計口座にして、そこからお小遣いをプライベート口座に入れる流れにすると良いよ

ママろー家計管理を始める最初の段階からこのように決めておくと、家計を豊かにしやすいね

口座の交通整理をしよう

ここからは口座の交通整理をしていきます。

口座の交通整理とは、お金の流れをスムーズにすることを指しますが、交通整理の基本的な考え方は、「入るお金と出ていくお金は同じ口座にすること」です。こうすることでお金の流れがスムーズになり、家計管理がしやすくなります。

また、場合によっては「貯めるお金は別口座にすること」も必要です。

したがって、交通整理をすべき口座は、

- 給与口座

- 支払口座(クレジットカード引落、口座振替など)

- 貯蓄口座

の3つです。これらの口座をどの銀行にしたら良いかについて解説していきます。

給与口座

今お使いの給与口座があると思いますが、状況に応じて給与口座を変更することをオススメします。

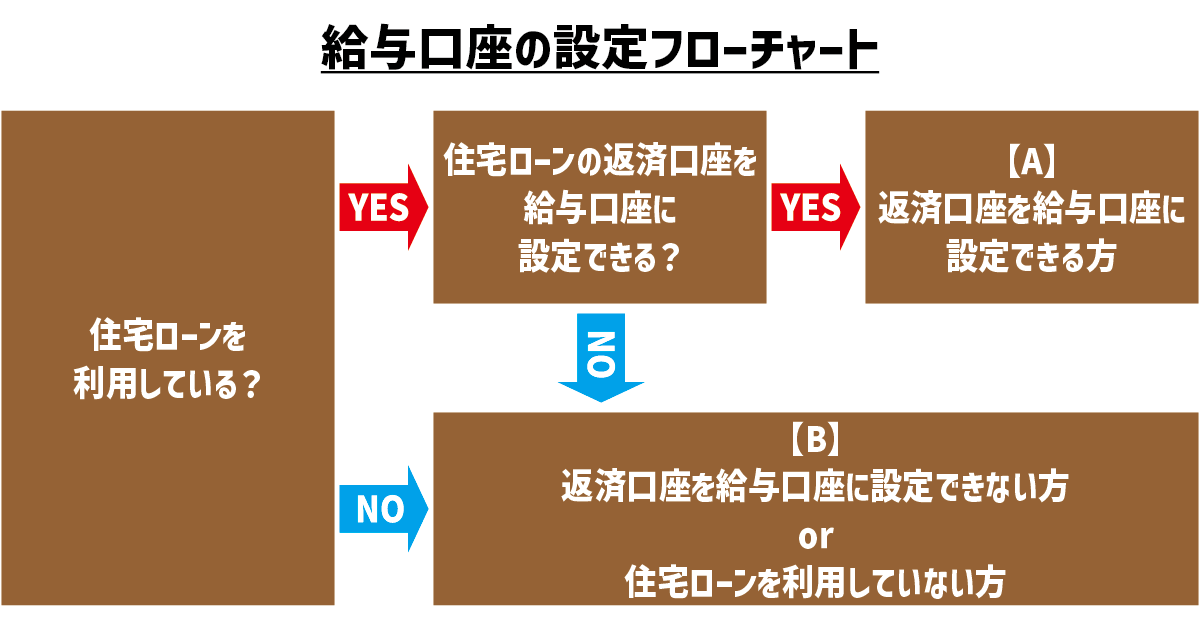

どの銀行を給与口座にするのが良いか、

目安となるのは「住宅ローン利用の有無」と「会社で給与口座に指定できる銀行かどうか」です。

住宅ローンを利用している場合、基本的に借入銀行の口座で返済することになります。

また、給与口座はお勤めの会社によって給与口座に設定できる金融機関に指定がある場合があります。

まずは以下のフローチャートからご自身がどこに該当するか確認してみましょう。

【A】住宅ローンの返済口座を給与口座にできる方

住宅ローン借入銀行

住宅ローンの返済口座を給与口座に設定できる場合は、住宅ローンの借入銀行の口座を給与口座にすることをオススメします。

住宅ローンを利用すると返済口座はその借入銀行になってしまうので、入るお金と出ていくお金を同じ口座にするには、給与口座もその借入銀行にする必要があります。

【B】住宅ローンの返済口座を給与口座にできない方もしくは住宅ローンを利用していない方

生活圏内にATMがある銀行(給与口座設定で優遇がある銀行)

住宅ローンを利用していても会社的に給与口座に設定できない場合や住宅ローンを利用していない場合は、生活圏内にATMがある銀行の口座を給与口座にすることをオススメします。

近隣にATMがあれば入出金しやすく、住宅ローンの返済口座にもお金を移動しやすくなります。

また、給与口座に設定するとATM利用手数料や振込手数料などが優遇される銀行もあります。ATM利用手数料が無料になれば余計な手数料をかけずに入出金でき、月1回でも他行あて振込手数料が無料になれば住宅ローン借入銀行のATMが近くになくても給与口座から振込することで無料で資金移動が可能です。

給与口座に設定することでATM利用手数料や他行あて振込手数料が無料になる銀行を一部紹介します。

| 銀行名 | ATM利用手数料 無料回数 | 他行あて振込手数料 無料回数 |

|---|---|---|

| 三菱UFJ銀行 | 何回でも | 3回 |

| 三井住友銀行※1 | 何回でも | 3回 |

| あおぞら銀行 | 何回でも※2 | 1回 |

| SBI新生銀行 | 何回でも | 3回 |

※2:ゆうちょ銀行ATM利用

このうち、SBI新生銀行は提携のコンビニATM(セブン銀行ATM、ローソン銀行ATM、イーネットATMなど)が無料で利用できます。

コンビニならどこにでもあるので無料で利用できるATMが生活圏内にある場合が多いと思います。

まくろー

まくろーSBI新生銀行は預金金利も高いからオススメだよ

記事では各銀行のATM利用手数料や振込手数料が優遇される方法について解説していますので、参考にしてみてください。

支払口座

クレジットカードの利用代金を引き落としたり、公共料金・通信費・保険料などを口座振替したりする場合には、支払口座を設定しますよね。

先ほど触れた通り、交通整理の基本的な考え方は「入るお金と出ていくお金は同じ口座にすること」です。

なので、全ての支払は原則給与口座に集約させます。

給与口座と同じ銀行

支払口座を給与口座にまとめれば、支払いのたびにお金を移動させる手間がなくなるので、家計管理がしやすくなります。

まくろー残高不足で支払ができないリスクも減らせるよ

貯蓄口座

貯蓄口座は将来的に必要になるお金や万が一の事態に備えるためのお金を貯めておく口座です。

給与口座の預金金利が高い場合には、給与口座を貯蓄口座と兼ねても大丈夫ですが、そうでない場合には貯蓄口座を新たに用意することをオススメします。

先ほど解説した通り、給与口座はお金の流れや利便性を重視して選びました。なので、預金金利を意識した選び方をしていません。

貯蓄口座はお金を貯めておく口座なので、必然的にお金を寝かせておく期間が長くなります。長期間まとまったお金をただ寝かせておくなら、金利が高い銀行に預けて利息を多めにもらった方がお得ですよね。

なので、貯蓄口座は預金金利を重視して選びましょう。

預金金利が高めの銀行

ママろー

ママろー預金金利が高めかどうかはどう判断するの?

まくろー

まくろーメガバンクの預金金利を参考にすると良いよ!

メガバンクとは?

資金規模が大きく、幅広い金融サービスを提供する大手銀行で、

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

の3行を指します。

金利が高いか低いか判断する1つの基準としてメガバンクの金利を参考にすると良いです。

メガバンクの金利と同程度以下の場合は預金金利が高くないと判断できます。

0.1%(2025年2月1日時点)

メガバンクなどの一般的な普通銀行と比較すると、「ネット銀行」あるいはネット銀行と普通銀行の両面を併せ持つ「ハイブリッド型銀行」の方が条件によって優遇金利が適用される場合があり、高い金利で預金できる傾向にあります。

参考までに預金金利が高めの銀行を一部紹介します。

| 銀行名 | 預金金利※ |

|---|---|

| あおぞら銀行 | 0.35%(BANK口座) |

| SBI新生銀行 | 0.3%(SBI証券口座保有者) |

上記の預金金利は優遇金利となりますが、優遇金利を適用するには条件があります。

まくろー簡単な条件だから、ハードルは全然高くないよ!

優遇金利を適用する方法は記事で解説しています。

まとめ

口座の交通整理について解説しました。

口座の交通整理の考え方は、

入るお金と出ていくお金は同じ口座にすること

また給与口座の預金金利が高くない場合には、

貯めるお金は別口座にすること

です。

交通整理すべき口座は、

- 給与口座

- 支払口座

- 貯蓄口座

の3つですが、それぞれの口座に設定するオススメの銀行は以下の通りです。

- 住宅ローンの返済口座を給与口座にできる方

-

住宅ローン借入銀行

- 住宅ローンの返済口座を給与口座にできない方もしくは住宅ローンを利用していない方

-

生活圏内にATMがある銀行(給与口座設定で優遇がある銀行)

給与口座と同じ銀行

預金金利が高めの銀行

まくろー解説した内容を参考に口座の交通整理をして家計管理をスムーズに進めてね

家計管理の詳しい方法は記事で解説しています。

最後までありがとうございました!