まくろー

まくろーこんにちは、まくろーです!

カケイクジャーニーでは子どもにいろんな経験をしてもらうことをモットーに情報発信しています。

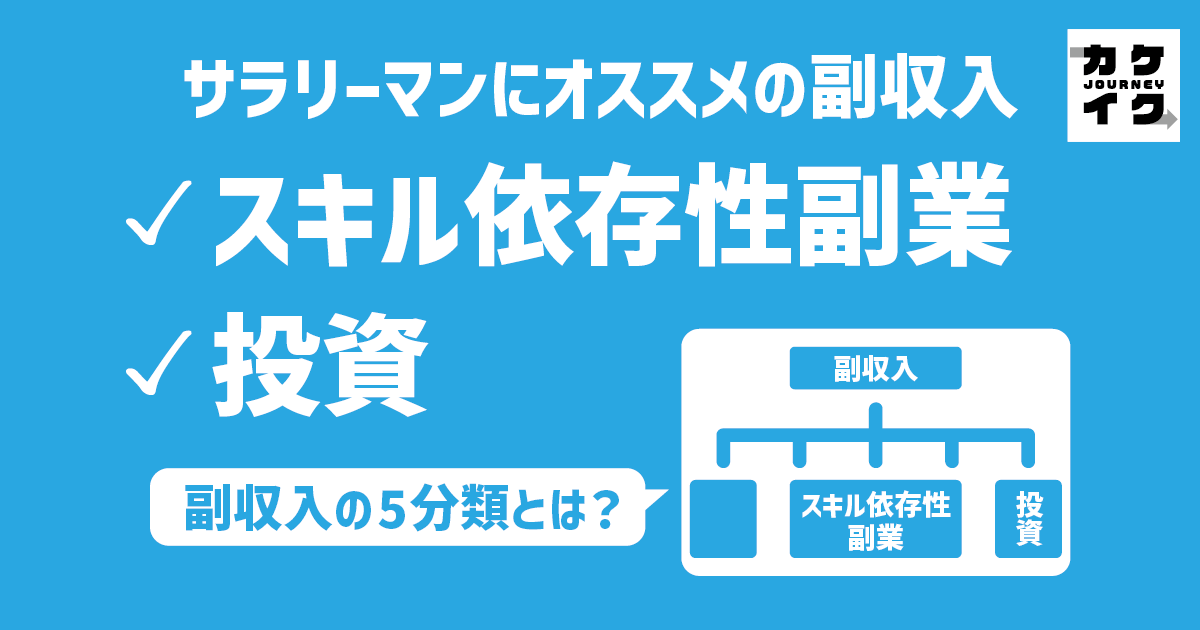

本業による収入だけでも子どもにいろんな経験をしてもらうことはできますが、副収入があれば経験の幅が広がり、よりたくさんの体験が得られます。

本業以外で得られる副収入は5つに分類できます。

副収入の5分類のうち「投資」は誰でも挑戦できる副収入です。

投資のための元手は必要ですが、証券口座を開設すればすぐに始められます。

このページでは、投資のメリットや注意点、リスクを抑えるポイントについて解説します。

投資とは?

利益を期待してお金などの自己資金を投じて資産を「増やす」ことを指します。

お金に働いてもらって収入を得る方法で、自身の労働力を提供する必要がないことから「不労所得」と言われています。

定期的な管理・点検、情報収集などは必要になるので、完全放置とまではいきませんが、労力をほとんどかけなくても資産を増やすことができます。

本業で忙しいサラリーマンこそ労力があまりかからない投資は副収入としてオススメです。

投資先の種類

資金を投じて購入できる投資先(金融商品)は多岐にわたりますが、代表的なものは以下の通りです。

- 株式(個別株、投資信託など)

- 債券(国債、社債など)

- 不動産

- 外貨

- 仮想通貨

- 貴金属(金、銀、プラチナなど) など

投資で得られる利益

投資で得られる利益には大きく分けて2種類あります。

インカムゲイン

インカムゲイン(Income Gain)とは金融商品を保有し続けることで得られる利益です。

日本語では「保有益」と言い換えると分かりやすいかもしれません。

- 配当金

- 利息

- 分配金

- 家賃収入 など

インカムゲインはその金融商品を保有している間は定期的に得られるので、比較的安定した利益を見込めます。

「利回り」という言葉を耳にしたことがあるかもしれませんが、投資した金額に対して年間どれだけの利益が得られるかを表す指標です。

利回りはインカムゲインの収益性を判断する目安となります。

利回り

厳密にはキャピタルゲイン(キャピタルゲインについては後述します)を考慮する場合もありますが、ここではインカムゲインの収益指標とざっくり覚えてもらえれば良いです。

金融商品によって利回りは異なりますが、基本的には数%であることが多く、高くても10%程度です。

大きい利益は得られにくいので、期間をかけてコツコツと増やしていく必要があります。

株式の配当利回り

配当利回り(%)= 1株あたりの年間配当金÷株価×100

キャピタルゲイン

キャピタルゲイン(Capital Gain)とは金融商品を売却することで得られる利益です。

日本語では「売却益」と言い換えると分かりやすいかもしれません。

- 株式売却

- 投資信託売却

- 不動産売却

- 仮想通貨売却 など

キャピタルゲインは購入価格よりも売却価格の方が高ければ利益を得られますが、その反面、売却価格の方が低ければ損失(キャピタルロス)が発生します。

値動きの大きい金融商品の場合、短期間で大きく利益を得られる場合があるのが特徴です。

インカムゲインと違って定期的に得られる利益ではないので、継続してキャピタルゲインを得るには売買を繰り返さなければいけません。

投資のメリット

投資のメリットについて解説します。

- 生活が豊かになる

- 労働力を提供せず収入が得られる

- 家計管理が上手くなる

生活が豊かになる

インカムゲインやキャピタルゲインにより利益が得られれば収入が増えます。

また、株式投資で株主優待などが得られれば優待を活用して食料品がもらえたり、いろんなサービスを受けられたりするので、生活が豊かになります。

労働力を提供せず収入が得られる

ノーワーク・ノーペイの原則という言葉を聞いたことがある方もいるのではないでしょうか。「労働なくして賃金なし」という考え方で、サラリーマンは基本的に労働力を提供しなければ収入が得られません。

ですが、投資は冒頭でも解説した通り労働力を提供することなく収入が得られる「不労所得」です。

まくろー

まくろー働かなくても収入が得られるなんて嬉しいね

家計管理が上手くなる

投資は余裕資金の範囲内で行うのが原則です。

余裕資金を把握するには家計状態を知らなければいけないので、家計簿を付けるなど家計管理が必要になります。

また、余裕資金を増やすために、固定費を見直したり、浪費を減らしたりなど余計な支出を削減するよう心掛けられます。

余裕資金とは

当面使う予定のないお金あるいは減ってしまっても普段の生活に影響しないお金のことを指します。

資金総額 −(生活資金+準備資金+生活防衛資金)= 余裕資金

| 資金総額 | 手持ちのお金 |

| 生活資金 | 食料費、日用雑貨費、家賃などの生活費 |

| 準備資金 | 近い将来に使う予定のあるお金 |

| 生活防衛資金※ | 失業や病気など万が一収入が途絶えても生活できるように貯めておくお金 |

※生活防衛資金は生活費の3〜6ヶ月分が目安と言われています。

マネーリテラシーが高まる

日本では経済や金融などお金に関する教育が十分になされていないことから、日本人のマネーリテラシーは高いとは言えません。

大人になってからも学ぶ機会は多くないので、自ら学ばない限りマネーリテラシーを高めるのは難しいと思います。

ですが投資では、しっかり勉強しないと失敗する恐れがあったり、投資成績を上げるには情報収集が必要だったりするので、自然と学ぼうと努力します。

投資を始めると、それまで興味のなかった経済ニュースにも敏感に反応するようになるので、マネーリテラシーを高めることができます。

投資をする上での注意点

- 損失リスクがある

- 元手が必要

- すぐに現金化しにくい

- 精神的ストレスとなる場合がある

損失リスクがある

投資は投じた元手(元本)が保証されていません。

金融商品を購入した価格よりも売却した価格の方が低ければ損失(キャピタルロス)になります。

また、売却価格の方が高くても手数料を考慮するとトータル的に損失となる場合もあります。

まくろー投資で最も注意すべき点だね

元手が必要

投資には元手が必要です。投資信託など少額から始められる金融商品もありますが、ある程度まとまった資金が必要になります。

先ほど解説したように投資は余裕資金で行うべきなので、余裕資金を元手としましょう。

すぐに現金化しにくい

手元にお金があれば使いたいときに使えますが、投資して購入した金融商品はお金として使う場合、一度換金しなければいけません。

換金には時間がかかることもありますし、すぐに換金できても自分が想定した金額よりも少ない金額となってしまうこともあります。

「流動性」という言葉で表現されますが、金融商品は流動性が低く、お金として使いたいときには現金化しにくい点がネックとなります。

精神的ストレスとなる場合がある

購入価格よりも現在の評価額(時価)が下回っているときは「含み損を抱える」なんて表現をされます。

まだ売却していないので、実際には損失は確定していませんが、含み損がある状態だと、

含み損が膨らまないか

含み損が小さいうちに売却(損切り)すべきか

評価額が上がるのを待つべきか

といった不安や葛藤を抱えます。

人によってはそれがストレスとなり、精神状態に悪影響を及ぼす場合があります。

損失リスクを抑えるために

投資で最も注意すべき点は「損失リスク」です。資産形成・収入増加のために投資しているにもかかわらず、損失が発生してしまうのは一番避けたいですよね。

損失リスクをゼロにすることはできませんが、最小限に抑えることは可能です。

損失リスクを高める要因

損失リスクを高める要因について解説します。

- 余裕資金の範囲を超える

- 投資先を集中させる

- 一度にまとめて投資する

- 短期間で増やそうとする

①余裕資金の範囲を超える

何度もお伝えしているように投資の元手は余裕資金であるべきです。生活資金、準備資金、生活防衛資金を使ってまで投資する必要はありません。

特に注意すべきは、余裕資金だと思っていても実はそれが将来使う予定のある準備資金だったなんてこともあります。

通勤定期代、車検費用、固定資産税 など

毎月はかからないけど定期的に大きな支出となるものなどが該当します。

これらは毎月支払うものではないことから見落としやすい支出です。

銀行口座に貯まっているお金が余裕資金かどうか分かりにくい

まくろー

まくろーそんなときは家計簿をつけると良いよ!

余裕資金かどうか把握するには、家計簿を付けることをオススメします。

カケイクジャーニーでは家計簿アプリを用いた家計管理を推奨しています。

カケイクジャーニーで紹介している家計簿の付け方を実践すれば全ての資産を見える化できるので、余裕資金かどうか把握することができます。

資産を見える化するための家計簿アプリの付け方は記事で詳しく解説しています。

②投資先を集中させる

投資の世界には、

卵は1つのカゴに盛るな

という有名な言葉があります。

1つのカゴに全ての卵を盛っていた場合、カゴを落としてしまったら全てが割れてしまいますよね。卵を盛るカゴを1つに集中させず、複数に分けておくべきということです。

これは投資でも同じことが言えます。投資する対象を1つに絞ってしまうと、その投資先の価値が下がってしまったら損失や含み損になってしまいます。

投資先を複数に分けておけば、1つがダメでも他の投資先でカバーできる場合があります。

③一度にまとめて投資する

安いときに買って、高く売るのが投資成績を上げる秘訣なので、安いときにまとめて投資したいと思うのは当然の考えです。

ですが、値動きする金融商品では安値だと思って購入しても、しばらく経つとより安くなっているときもあります。

ときにはその後も値下がって、購入以降の値動きで見ると自分が購入したタイミングが一番高値だったなんてこともあります。

まくろー

まくろー僕も実際に経験しているよ

投資のプロでも値動きを正確に予想するのは難しいと言われているので、安値をピンポイントで当てるのは至難の業です。

また、「②投資先を集中させる」にも関連しますが、一度にまとめて投資すると投資先が集中する可能性もあるので、複数回に分けて投資するのがリスク軽減に繋がります。

そのようなリスクを対策する手法として「ドルコスト平均法」という方法があります。

まくろー投資をしているとよく聞く言葉だから覚えておくと良いよ!

ドルコスト平均法とは価格が変化する金融商品を定期的に一定額ずつ積立投資する方法です。

金融商品の価格が一時的に高いときでも低いときでも、長期的に見れば金額の差を平均化して購入することができるので、安定した運用が可能になります。

④短期間で増やそうとする

短期間で増やそうとすると、キャピタルゲインをメインとした投資になるので、どうしても売買回数が多くなりがちです。売買が増えるとその分キャピタルロスが発生する可能性が高まります。

短期投資は大きく増やせる可能性がある一方で、大きな損失となることもあり、ギャンブル的側面がある投資法です。

損失リスクを抑えた投資方法

リスク要因を避けながら投資をすれば損失リスクを軽減することができます。先ほど解説したリスク要因を踏まえて、損失リスクを抑える投資方法は以下の4つです。

- 余裕投資

- 分散投資

- 積立投資

- 長期投資

これら4つのポイントを踏まえて投資すれば、損失リスクを最小限に抑えることができます。

オススメの投資先と投資方法

リスク要因をできるだけ避けたオススメの投資先は「投資信託」です。

投資信託とは、運用のプロが投資家からお金を集めて、それを元手にいろんな投資先に投資して運用してくれる金融商品です。

投資信託は少額から投資することができます。

なので、余裕資金の範囲内で投資信託を長期積立すれば、リスク要因を避ける4つのポイントを全てクリアできます。

投資信託については記事で詳しく解説しています。

まとめ

副収入の5分類のうち「投資」について解説しました。

よく投資は「怖い」とか「怪しい」などと言われますが、そんなことはありません。

確かに、「お金を増やしたい」という思いに付け込んだ投資詐欺が横行しているので、「投資は怪しい」と思われてしまう部分もあります。

ですが、正しい知識を身に付けマネーリテラシーが高まれば、投資は怖くありません。

また、預貯金の金利が低く、給与も上がりにくい現代では、資産を形成する上で投資は重要な収入源です。

国としても投資による国民の資産形成を促すために2014年から「NISA(少額投資非課税制度)」を導入し、2024年からは新NISAとして制度を拡充してリニューアルしています。

みんなも投資してね!

という国からのメッセージが込められた制度なので、投資は国からお墨付きをもらっている資産形成方法だと言っても過言ではないと思います。

一方で、解説した通り投資には損失リスクがあります。

なので、「投資は自己責任で」というのが決まり文句です。

ですが、ここで解説したようにリスク要因を避ける4つのポイントを踏まえて投資すれば、損失が発生するリスクを軽減することができます。

リスクを抑えた投資を実践して、生活を豊かにしていきましょう。

まくろー余裕投資、分散投資、積立投資、長期投資を心がけようね

最後までありがとうございました!