まくろー

まくろーこんにちは、まくろーです!

ママろー

ママろーママろーです

車に乗るときは任意の自動車保険に加入するのが一般的です。自動車保険の保険料は車の維持費の1つなので、できるだけ安く抑えることで家計の負担を軽減できます。

いろんな条件によって保険料は変動しますが、代表的な項目として「等級」があります。

そこでこのページでは、

- 等級とは何か?

- 等級が上下する要因は?

- 等級によって保険料がどう変わる?

- 等級の豆知識

について解説していきます。

自動車保険には自賠責保険と任意保険の2種類がありますが、自賠責保険には等級制度がありません。

等級とは

自動車保険にはフリート契約とノンフリート契約の2つがありますが、自動車保険の等級とは、ノンフリート契約で適用される「保険料の割増引率を定めるための区分」のことを指します。

フリート契約とノンフリート契約の違いは?

ざっくり言えば法人向け契約(フリート契約)か個人向け契約(ノンフリート契約)かの違いです。

契約する車両台数が10台以上ならフリート契約、9台以下ならノンフリート契約になります。台数に応じて保険会社側で判断してくれるので、契約者側がどちらか選ぶ必要はありません。

一般家庭においては10台以上の車を所有することは稀なので、ノンフリート契約である場合がほとんどだと思います。

等級制度(ノンフリート等級別料率制度)

等級制度は正式には「ノンフリート等級別料率制度」といい、条件によって保険料を割引したり割増したりすることで、契約者間で保険料を公平に負担するための制度です。

ママろー保険料はみんな一律の方が公平じゃない?

まくろー

まくろー保険の仕組み上、一律料金だと公平性に欠けるんだ

「各加入者から保険料を集めて、万が一の事態が起こった人に分配する」のが保険の仕組みです。

万が一の事態が起こる確率は人によって異なり、起こりやすい人もいれば、起こりにくい人もいます。自動車保険で言えば事故を起こしやすいかどうか、そのリスクはその人の運転特性によって異なります。

何度も事故を起こして何回もお金を分配してもらっている人と全く事故を起こしていない人が同じ保険料だと不公平ですよね。

「事故を起こしやすい人には保険料を多く負担してもらい、起こしにくい人の保険料は安くする。」リスクに応じた料率で保険料を調整することで公平性を確保しています。

等級とは?

先ほど解説した通り、等級制度では事故リスクに応じて保険料を調整しています。

ママろー事故リスクはどうやって判断しているの?

まくろーここで出てくるのが等級だよ

事故リスクを判断する指標の1つが「等級」です。等級は1等級〜20等級の20段階に区分されています。

まくろー安全運転のレベルだと思えばわかりやすいね

数字が大きいほど安全運転レベルが高いので事故リスクが低く、数字が小さいほどレベルが低いので事故リスクが高いと判断されます。

つまり、等級が高いと保険料が安く、低いと保険料が高くなります。

初めて自動車保険を契約するときは原則6等級から始まります※。

※原則としたのは、「セカンドカー割引」という割引制度があるためです。

既に保有している車で自動車保険に加入している場合、2台目以降の車で自動車保険に新規加入すると6等級からではなく、7等級からスタートできる制度です。セカンドカー割引によって2台目以降の車は保険料が割引されます。

以降では説明を単純にするためにセカンドカー割引を考慮せず、新規加入の場合は6等級からのスタートで説明します。

等級が上下する要因

安全運転レベルである等級は事故の有無によって上下します。

1年間無事故だと翌年の等級が1等級上がるので、無事故を継続すれば徐々に等級が上がっていきます。

まくろー等級が大きいほど事故を起こさずに安全に運転できているっていう目安になるよね

等級ダウン事故

一方、事故を起こして保険を使った場合には事故1件につき翌年の等級が下がり、事故の種類によって3等級もしくは1等級下がります。

等級ダウン事故には2種類あります。

- 3等級ダウン事故

- 1等級ダウン事故

3等級ダウン事故

- 他人をケガ

- 死亡させた(対人賠償保険)

- 他人の車やモノを壊した(対物賠償保険)

- 自分の車を壊した(車両保険)

1等級ダウン事故

- 落書き

- いたずら

- 窓ガラス破損

- 盗難

- 台風・竜巻・洪水・高潮

ほとんどの事故では3等級ダウンしますが、不可抗力的な事故では1等級ダウンとなります。

事故有係数とは?

等級ダウン事故を起こした場合、等級が下がるだけでなく、事故有係数適用期間も加算されてしまいます。

| 3等級ダウン事故 | 3年加算 |

| 1等級ダウン事故 | 1年加算 |

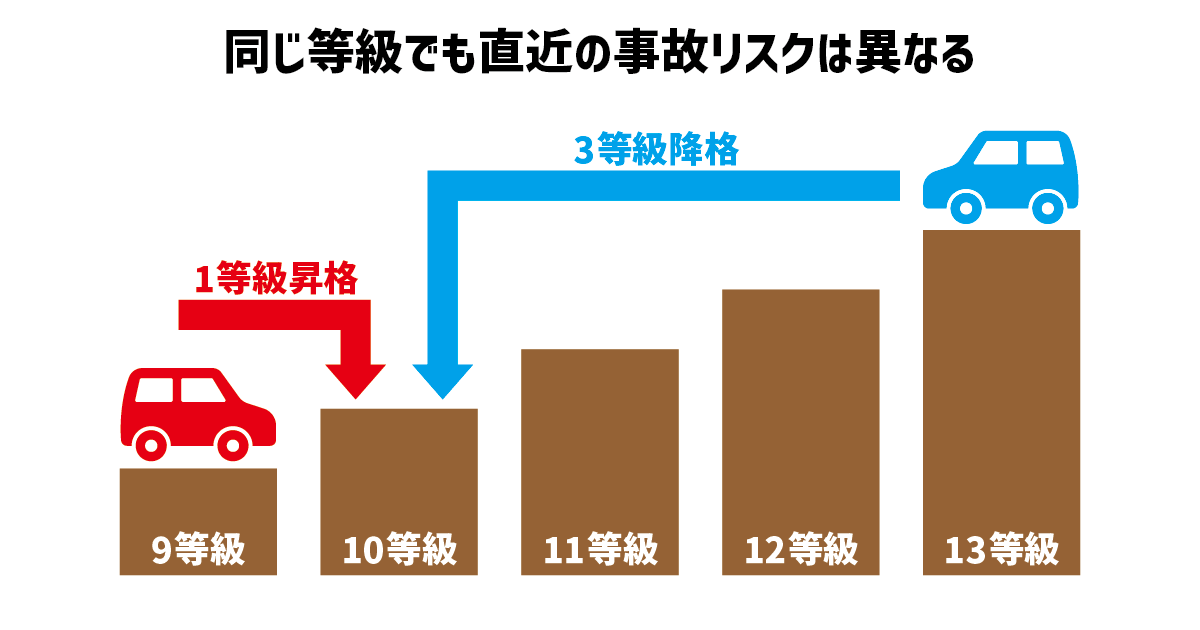

等級は上下に変動しますが、同じ等級の人同士でも等級が上がってその等級に到達した人もいれば、等級が下がってきた人もいます。

- 9等級の人が無事故で翌年1等級上がり、10等級に昇格

- 13等級の人が3等級ダウン事故を起こして翌年3等級下がり、10等級に降格

同じ等級の人でも、直近で事故を起こして降格した事故リスクが高い人と安全運転を継続して昇格した事故リスクが低い人が混在していることになります。

同じ等級内のリスク差を調整するのが「事故有係数」です。無事故で適用される「無事故係数」と比較して、事故有係数は割引率がガクッと下がります。

事故有係数の適用期間は6年が上限で、1〜6年の期間が残っている場合には事故有係数が、0年になると無事故係数が適用されます。

適用期間中に無事故でいると翌年に1等級上がると共に事故有係数適用期間も1年減ります。

ノーカウント事故

ママろー事故で保険を使ったら必ず等級は下がるの?

まくろー等級が下がらない事故もあるよ

事故で保険を使っても等級が下がらない「ノーカウント事故」というものがあります。

- 自分や家族のケガに対してのみの補償(人身傷害保険、搭乗者傷害保険)

- 無保険車傷害保険の利用

- 弁護士費用特約の利用

- 個人賠償責任特約の利用

- ファミリーバイク特約の利用

- ロードサービスの利用 など

これらの場合は保険を使っても等級に影響せず、他に等級ダウン事故がなければ翌年に1等級上がります。

また、3等級ダウン事故や1等級ダウン事故を起こした場合でも保険を使わなければ、ノーカウント事故と同様に等級には影響しません。

等級の引き継ぎ

解説した通り、等級は無事故を継続して保険を使わないでいると、1年で1等級ずつゆっくり上がります。

一方、事故を起こして保険を使うと、ほとんどの場合は一気に3等級もダウンします。

ママろー

ママろー割引率が一番高い20等級に到達するには相当時間がかかるね…

まくろー限定的な方法だけど、最初から高い等級でスタートして早めに20等級に到達することもできるよ

引き継ぎできる間柄

初めて自動車保険に加入するときは通常は新規加入で6等級からスタートし、20等級に到達するには最短でも14年かかります。

ですが、等級は同居している親族間(配偶者は別居でも可)で引き継ぐことができます。

- 配偶者間(別居でも可)

- 同居している親子間

- 同居している6親等内の血族間

- 同居している3親等内の姻族間

血族・姻族とは?

血族(けつぞく)は本人と血の繋がりがある親族です。

姻族(いんぞく)は配偶者の血族のことです。

6親等内の血族であっても、一人暮らしをしている子どもなど別居している場合には引き継ぐことはできませんが、同居していれば、親から子どもだけでなく、祖父母から孫にも、引き継ぐことができます。

親から子どもに引き継ぐパターンが多いと思いますが、子どもは6等級からではなく、親が積み上げてきた等級をそのまま引き継ぐので、6等級よりも高い等級からスタートできます。

まくろー僕も父親から等級を引き継いで20等級からスタートできたよ

引き継ぐとトータルでお得に

ママろーまくろーのお父さんは引き継ぎ以降、車に乗ってないってこと?

まくろー父親は新たに自動車保険に加入して引き続き運転しているよ

等級を引き継いだ場合、引き継いだ側は車を手放すか、車に乗り続ける場合には新たに自動車保険に加入する必要があります。

ママろー新規加入で6等級になるんだよね?引き継ぐ意味はあるの?

まくろートータルの保険料が安くなるよ

等級は事故リスクの目安と解説しましたが、等級以外にも「年齢」や「運転免許証の色」も事故リスクの目安となり保険料に影響します。

- 年齢

- 運転免許証の色

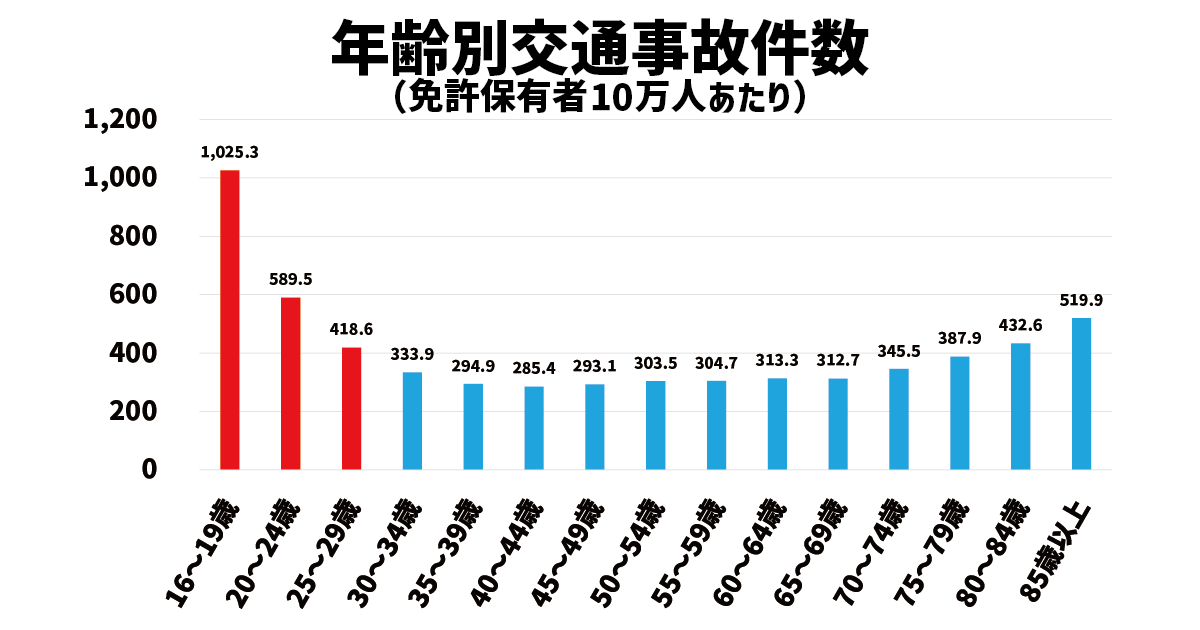

年齢

警察庁交通局が発表している「令和5年中の交通事故の発生状況」では、10〜20代の若い方で交通事故の発生件数が多くなっています。

運転経験の浅さなどが影響していると考えられますが、事故発生リスクが高い若い人では保険料が高く設定され、年齢が高い人では低く設定されています。

保険会社によって区分が異なる場合がありますが、運転者年齢の条件は概ね、

- 全年齢補償

- 21歳以上補償

- 26歳以上補償

- 30歳以上補償

に分けられています。

年齢によってどれくらい保険料が変わるか試算してみると、

| 全年齢補償 | 192,362円 |

| 21歳以上補償 | 99,471円 |

| 26歳以上補償 | 61,216円 |

| 30歳以上補償 | 48,795円 |

試算条件(イーデザイン損保見積もりシミュレーターでの試算)

| 保険開始日 | 2025年4月1日 |

| 現在の等級 | 20等級 |

| 事故有係数適用期間 | 0年 |

| 車 | ホンダ フィット(型式:GE6) |

| 初度登録年月 | 2013年6月 |

| 車の所有者 | 契約者と同じ |

| 年間走行距離区分 | 3,000〜5,000km |

| 使用目的 | 主に日常・レジャー |

| 主な使用地 | 埼玉県 |

| 運転する方 | 契約者と同じ |

| 運転免許証の色 | ブルー |

| 運転者限定 | 本人限定 |

| 車両保険 | なし |

| 対人賠償 | 無制限 |

| 対物賠償 | 無制限 |

| 対物超過特約 | あり |

| 人身傷害(1名につき) | 3,000万円(車内・車外ともに補償) |

| 入院時諸費用特約 | なし |

| ペット特約セット | なし |

| 弁護士特約 | あり |

| ファミリーバイク特約 | なし |

| 個人賠償特約 | なし |

| 自転車傷害特約 | なし |

| 他車運転特約 | あり(自動付帯) |

| 被害者救済特約 | あり(自動付帯) |

| 無過失特約 | あり(自動付帯) |

試算結果の通り、若い人も含まれる運転者年齢条件では保険料が高く、30歳以降の年齢条件では保険料が安くなっています。

全年齢補償は20歳以下を想定した試算ですが、本来20歳の方では最短で免許を取得しても免許証の色はグリーンです。

ですが、ここでは運転者年齢条件だけの違いを比較するためにブルーで統一して比較しています。

参考までに全年齢補償で免許証がグリーンの場合の保険料は215,504円でした。

運転免許証の色

5年間無事故・無違反の運転者にはゴールドの運転免許証が交付されます。ゴールド免許は安全運転の証なので、自動車保険の保険料も割引されます。

運転者年齢条件:30歳以上補償

| ブルー | 48,795円 |

| ゴールド | 41,747円 |

試算条件は上記「年齢」の条件と同様

親から子どもに等級を引き継ぐ場合には、親の方が年齢が高く、免許の保有期間が長いことから子どもよりもゴールド免許になっている可能性が高いです。

なので、子どもが新規に加入するよりも親が新規加入した方がトータル的に保険料が安くなる可能性があります。

| 運転者年齢条件 | 20等級 | 6等級(新規加入) | |

| 子ども | 21歳以上補償 | 33,689円 (引き継いだ場合) | 99,471円 |

| 親 | 30歳以上補償 | 21,701円 (そのままの場合) | 48,795円 |

- 親の等級はそのままで、子どもが新規加入した場合

-

親 21,701円

(20等級)子ども 99,471円

(6等級)計 121,172円 - 親の等級を子どもが引き継ぎ、親が新規加入した場合

-

親 48,795円

(6等級)子ども 33,689円

(20等級)計 82,484円

今回の試算結果で言えば、親から子どもに等級を引き継いだ方が38,688円も安くなりました。

試算条件

| 保険開始日 | 2025年4月1日 |

| 事故有係数適用期間 | 0年 |

| 車 | ホンダ フィット(型式:GE6) |

| 初度登録年月 | 2013年6月 |

| 車の所有者 | 契約者と同じ |

| 年間走行距離区分 | 3,000〜5,000km |

| 使用目的 | 主に日常・レジャー |

| 主な使用地 | 埼玉県 |

| 運転する方 | 契約者と同じ |

| 運転免許証の色 | ブルー |

| 運転者限定 | 本人限定 |

| 車両保険 | なし |

| 対人賠償 | 無制限 |

| 対物賠償 | 無制限 |

| 対物超過特約 | あり |

| 人身傷害(1名につき) | 3,000万円(車内・車外ともに補償) |

| 入院時諸費用特約 | なし |

| ペット特約セット | なし |

| 弁護士特約 | あり |

| ファミリーバイク特約 | なし |

| 個人賠償特約 | なし |

| 自転車傷害特約 | なし |

| 他車運転特約 | あり(自動付帯) |

| 被害者救済特約 | あり(自動付帯) |

| 無過失特約 | あり(自動付帯) |

等級の違いによる保険料への影響

等級が高いと保険料が安くなることを解説してきました。ここでは、等級が変わると保険料にどれだけ影響があるのか解説していきます。

等級ごとの割増引率

等級ごとの割増引率は損害保険料算出機構が発表している「自動車保険参考純率」がベースにされています。

自動車保険参考純率における等級ごとの割増引率は以下の通りです。

| 等級 | 無事故係数 | 事故有係数 |

| 1等級 | 108%割増 | |

| 2等級 | 63%割増 | |

| 3等級 | 38%割増 | |

| 4等級 | 7%割増 | |

| 5等級 | 2%割引 | |

| 6等級 | 13%割引 | |

| 7等級 | 27%割引 | 14%割引 |

| 8等級 | 38%割引 | 15%割引 |

| 9等級 | 44%割引 | 18%割引 |

| 10等級 | 46%割引 | 19%割引 |

| 11等級 | 48%割引 | 20%割引 |

| 12等級 | 50%割引 | 22%割引 |

| 13等級 | 51%割引 | 24%割引 |

| 14等級 | 52%割引 | 25%割引 |

| 15等級 | 53%割引 | 28%割引 |

| 16等級 | 54%割引 | 32%割引 |

| 17等級 | 55%割引 | 44%割引 |

| 18等級 | 56%割引 | 46%割引 |

| 19等級 | 57%割引 | 50%割引 |

| 20等級 | 63%割引 | 51%割引 |

7等級以降は「無事故係数」と「事故有係数」の2つに分かれており、保険料が調整されています。

等級が高いほど割引率が高くなり、等級が低い場合には割増されてしまいます。

また、無事故係数よりも事故有係数は割引率が低く設定されています。

等級ごとのシミュレーション

等級ごとの割増引率がわかりましたが、実際に保険料がどう変化するのかシミュレーションしてみます。

試算条件はコチラ

| 保険開始日 | 2025年4月1日 |

| 車 | ホンダ フィット(型式:GE6) |

| 初度登録年月 | 2013年6月 |

| 車の所有者 | 契約者と同じ |

| 年間走行距離区分 | 3,000〜5,000km |

| 使用目的 | 主に日常・レジャー |

| 主な使用地 | 埼玉県 |

| 運転する方 | 契約者と同じ |

| 運転免許証の色 | ブルー |

| 運転者限定 | 本人限定 |

| 運転者年齢条件 | 26歳以上補償 |

| 対人賠償 | 無制限 |

| 対物賠償 | 無制限 |

| 対物超過特約 | あり |

| 人身傷害(1名につき) | 3,000万円(車内・車外ともに補償) |

| 入院時諸費用特約 | なし |

| ペット特約セット | なし |

| 弁護士特約 | あり |

| ファミリーバイク特約 | なし |

| 個人賠償特約 | なし |

| 自転車傷害特約 | なし |

| 他車運転特約 | あり(自動付帯) |

| 被害者救済特約 | あり(自動付帯) |

| 無過失特約 | あり(自動付帯) |

車両保険なしの場合

| 等級 | 無事故係数 | 事故有係数 (無事故係数との差額) |

| 1等級 | 113,252円 | |

| 2等級 | 90,216円 | |

| 3等級 | 77,417円 | |

| 4等級 | 61,549円 | |

| 5等級 | 56,941円 | |

| 6等級 | 51,310円 | |

| 7等級 | 44,143円 | 50,798円 (6,655円) |

| 8等級 | 38,512円 | 50,286円 (11,774円) |

| 9等級 | 35,441円 | 48,751円 (13,310円) |

| 10等級 | 34,417円 | 48,240円 (13,823円) |

| 11等級 | 33,393円 | 47,727円 (14,334円) |

| 12等級 | 32,370円 | 46,703円 (14,333円) |

| 13等級 | 31,859円 | 45,679円 (13,820円) |

| 14等級 | 31,346円 | 45,167円 (13,821円) |

| 15等級 | 30,834円 | 43,632円 (12,798円) |

| 16等級 | 30,321円 | 41,584円 (11,263円) |

| 17等級 | 29,809円 | 35,441円 (5,632円) |

| 18等級 | 29,298円 | 34,417円 (5,119円) |

| 19等級 | 28,786円 | 32,370円 (3,584円) |

| 20等級 | 25,536円 | 31,859円 (6,323円) |

保険料が一番高い1等級と一番安い20等級(無事故係数)では87,716円の差がありました。

また、無事故係数と事故有係数との差は3,584~14,334円でした。

車両保険ありの場合

| 等級 | 無事故係数 | 事故有係数 (無事故係数との差額) |

| 1等級 | 161,231円 | |

| 2等級 | 127,815円 | |

| 3等級 | 109,249円 | |

| 4等級 | 86,230円 | |

| 5等級 | 79,546円 | |

| 6等級 | 71,378円 | |

| 7等級 | 60,982円 | 70,635円 (9,653円) |

| 8等級 | 52,813円 | 69,893円 (17,080円) |

| 9等級 | 48,358円 | 67,666円 (19,308円) |

| 10等級 | 46,873円 | 66,924円 (20,051円) |

| 11等級 | 45,388円 | 66,180円 (20,792円) |

| 12等級 | 43,903円 | 64,695円 (20,792円) |

| 13等級 | 43,162円 | 63,210円 (20,048円) |

| 14等級 | 42,418円 | 62,467円 (20,049円) |

| 15等級 | 41,675円 | 60,240円 (18,565円) |

| 16等級 | 40,932円 | 57,269円 (16,337円) |

| 17等級 | 40,189円 | 48,358円 (8,169円) |

| 18等級 | 39,447円 | 46,873円 (7,426円) |

| 19等級 | 38,705円 | 43,903円 (5,198円) |

| 20等級 | 33,985円 | 43,162円 (9,177円) |

保険料が一番高い1等級と一番安い20等級(無事故係数)では127,246円の差がありました。

また、無事故係数と事故有係数との差は5,198~20,792円でした。

車両保険の条件はコチラ

| 車両保険 | 一般タイプ |

| 保険金額 | 30万円 |

| 免責金額(1回目-2回目以降) | 5万円-10万円 |

| 車内身の回り品特約 | なし |

| 車両全損時諸費用特約 | なし |

| 事故時レンタカー特約 | なし |

| 事故時帰宅・宿泊特約 | なし |

条件によって保険料は異なりますが、等級や事故有係数によって大きく金額差が生じてしまうので、安全運転を心がけ、等級を落とさず無事故係数でいることが家計の負担を軽減できます。

等級に関する豆知識

等級を引き継ぐ豆知識は前述しましたが、その他の豆知識についても最後に解説します。

中断証明書

生活スタイルの変化によって、時には車を手放さなくてはならないときもあります。

再び生活スタイルが変わって車を保有し直すかもしれないのに、自動車保険を解約してこれまで積み上げてきた等級がリセットされてしまうのはもったいないですよね。

そんなときは「中断証明書」を活用しましょう。

保険会社に中断証明書を発行してもらうことで、自動車保険の満了(解約)から10年以内に自動車保険を再開すれば中断時と同じ等級から再開できます。

まくろー7等級以上なら中断証明書を発行しておくと良いね

等級リセット

等級や事故有係数適用期間の情報は自動車保険を解約しても13ヶ月間は記録が残っています。

なので、5等級以下になったときに解約して、すぐに新規で入り直したとしても6等級からスタートすることはできません。

ですが、逆に言えば13ヶ月を過ぎれば記録がリセットされるので、それ以降に新規加入すれば6等級からスタートすることができます。

保険に加入していない状態で運転するのは非常に危険なので絶対に避けるべきですが、13ヶ月間車を運転しない生活を送れる場合には、等級リセットも不可能ではありません。

まとめ

自動車保険の等級について解説しました。

等級は安全運転のレベルとして事故リスクを判断する目安の1つとなります。等級が高いほど保険料は安くなるので、高い等級への昇格や最大等級である20等級の維持は家計の負担を軽減できます。

等級は1年で1つずつしか上がらない一方で、落ちるときは3つも落ちるときがあるので、20等級に到達するには時間がかかります。

ですが、解説したように高い等級を引き継ぐことができれば、20等級に早く到達して保険料を安くすることも可能です。

まくろー

まくろー安全運転で等級を上げて保険料を安くしよう

最後までありがとうございました!