まくろー

まくろーこんにちは、まくろーです!

ママろー

ママろーママろーです

2024年は新NISAが始まったことから投資デビューした方も多く、投資元年と言われた年でした。

少子高齢社会により年金などの社会保障制度の先行きが見通せない中、老後や将来に必要なお金は自分で準備することが求められています。

「貯蓄から投資へ」

新NISAはそんなメッセージが込められた制度です。

新NISA開始から1年以上経過し、まだ投資デビューできていない方は、

- 周りが投資を始めていて焦っている

- 投資は早い方が良いって聞いたから今すぐにでも始めたい

そう感じていませんか?

でも投資では焦りは禁物!失敗のもとです。

投資しようとしているそのお金は、余裕資金(余剰資金)ですか?

投資は余裕資金の範囲内で行うのが鉄則です。

- 余裕資金とか余剰資金って何?

そう思った方に向けて、このページでは余裕資金について解説します。

損失リスクと回避方法

投資において避けては通れないリスクは「損失リスク」です。

損失リスクを高める要因には主に以下の4つが挙げられます。

- 余裕資金の範囲を超える

- 投資先を集中させる

- 一度にまとめて投資する

- 短期間で増やそうとする

これらの要因を避けながら投資をすれば損失リスクを軽減することができます。

- 余裕投資

-

余裕資金の範囲を超えない

- 分散投資

-

投資先を集中させない

- 積立投資

-

一度にまとめて投資しない

- 長期投資

-

短期間で増やそうとしない

上記で挙げた方法はどれも損失リスクを軽減するために重要ですが、中でも「余裕資金の範囲を超えて投資しないこと」が最も重要です。

ママろーなんで余裕投資が一番重要なの?

まくろー

まくろー生活が困窮したり破綻したりする恐れがあるからだよ

投資をする上で損失リスクよりも恐れるべきは「現在の生活が困窮したり破綻したりすること」です。

余裕資金の範囲内であれば、

たとえ

- 投資先を集中させて失敗しても

- 一度にまとめて投資して失敗しても

- 短期間で増やそうとして失敗しても

現在の生活に支障をきたすことはありません。

余裕資金とは

ママろー余裕投資が大事なことは分かったけど、余裕資金って何だろう?

ここでは余裕資金について解説していきます。

余裕資金とは?

余裕資金は「余剰資金」と言われることもありますが、どちらも同じ意味です。

余裕資金とは、「当面使う予定のないお金」あるいは「減ってしまっても現在の生活に影響しないお金」のことを指します。

まくろー僕は「“なくなっても”今の生活に支障がないお金」と思っているよ

ママろー余裕資金かどうかってどう判断したら良いの?

まくろーの式で計算できるよ

余裕資金 = 資金総額 −(生活資金+準備資金+生活防衛資金)

| 資金総額 | 現金総額 |

| 生活資金 | 生活費 |

| 準備資金 | 近い将来に使う予定のあるお金 |

| 生活防衛資金 | 万が一に備えるお金 |

資金総額

銀行口座の残高や自宅に保管されている現金が対象で、投資信託や個別株などの資産は含めません。

生活資金

食料費、日用雑貨費、家賃、保険料など毎月かかる費用です。

準備資金

毎月はかからないけど、定期的に発生する費用が該当します。

例えば、車検費、賃貸更新料、固定資産税などです。

まくろー定期的に発生する費用は月額換算して生活資金として考えても良いよ

また、この他にもクレジットカードの引落分の待機残高も含まれます。

待機残高とは?

クレジットカードは後払いシステムなので、クレジットカードの利用日と実際にお金が引き落とされるタイミングにはズレが生じます。

引落口座に設定している銀行口座の残高は、クレジットカードを利用すると1〜2ヶ月後には必ず引き落とされることが決まっているお金が含まれることになります。

引き落としを待っている残高をカケイクジャーニーでは「待機残高」と呼んでいます。

生活防衛資金

失業や病気などにより万が一収入が途絶えても生活できるように貯めておくお金です。

生活防衛資金の目安金額

ママろー生活防衛資金はどれくらいが目安なの?

まくろー生活資金の3〜6ヶ月分と言われているよ

生活資金や準備資金は家計簿などを確認すればいくら必要か分かりやすいですが、生活防衛資金はいくらあれば良いか迷うと思います。

生活防衛資金は収入金額ではなく、毎月の生活費の金額から求めますが、生活資金の3〜6ヶ月分が目安とされています。

生活資金として毎月20万円必要なら、生活防衛資金は60〜120万円が目安です。

ママろー

ママろー病気で入院しても6ヶ月分で十分?

まくろー長期入院になったら不安だよね…

疾患別の平均在院日数を見てみよう

厚労省が発表している「令和5年(2023)患者調査の概況」の「傷病分類別にみた年齢階級別退院患者の平均在院日数」について、下表では現役世代(15〜64歳)のデータを抜粋しています。

| 疾患 | 15〜34歳 | 35〜64歳 |

|---|---|---|

| 感染症関連疾患 | 6.4 | 17.4 |

| がん関連疾患 | 9.0 | 9.7 |

| 血液関連疾患 | 9.2 | 12.9 |

| 内分泌・代謝関連疾患 | 8.8 | 14.2 |

| 精神関連疾患 | 58.5 | 187.1 |

| 神経関連疾患 | 34.3 | 50.6 |

| 眼関連疾患 | 4.2 | 3.6 |

| 耳関連疾患 | 4.9 | 4.9 |

| 循環器関連疾患 | 12.8 | 20.4 |

| 呼吸器関連疾患 | 6.9 | 14.0 |

| 消化器関連疾患 | 5.6 | 6.8 |

| 皮膚関連疾患 | 7.8 | 15.9 |

| 骨格筋関連疾患 | 10.1 | 17.6 |

| 腎関連疾患 | 4.1 | 9.4 |

見て分かる通り、ほとんどは1ヶ月以内に退院できています。

一方、精神関連や神経関連疾患は他の疾患と比較して長くなる傾向がありますが、それでも長くて187.1日(約6ヶ月)です。

生活防衛資金はあればあるだけ安心感はありますが、

貯めすぎると、

- 貯金体質になって投資に踏み出せなくなる

- 投資のスタートが遅くなる

といった側面もあります。

収入が不安定かつ公的保障の恩恵を受けにくい自営業者や教育費がかかる子育て世代では、1年分など多めに生活防衛資金を設定することもありますが、基本的には3〜6ヶ月分を目安とすると良いです。

まくろーまくろー家では6ヶ月分に設定しているよ

余裕資金を把握する方法

ママろー余裕資金の金額を把握するにはどうしたら良いの?

まくろー家計簿がオススメだよ!

これまで解説した内容で余裕資金の計算方法はご理解いただけたかと思いますが、計算できてもその金額を普段から把握できていないと余裕資金の範囲を超えて投資してしまう可能性があります。

家計簿は余裕資金の金額を把握するのに役立ちます。

家計簿は節約・家計管理のために付けるとイメージされている方も多いと思いますが、家計簿は家計管理だけでなく投資の場面でも活躍します。

家計簿を付ける真の理由は、次の3つです。

- 予算を立てられる(予算管理)

- 先々の支出に備えられる(積立管理)

- 余裕資金を把握できる(資産管理)

家計簿を付ける真の理由については記事で詳しく解説しています。

家計簿の精度を高めると資産管理ができて、余裕資金を把握することができます。

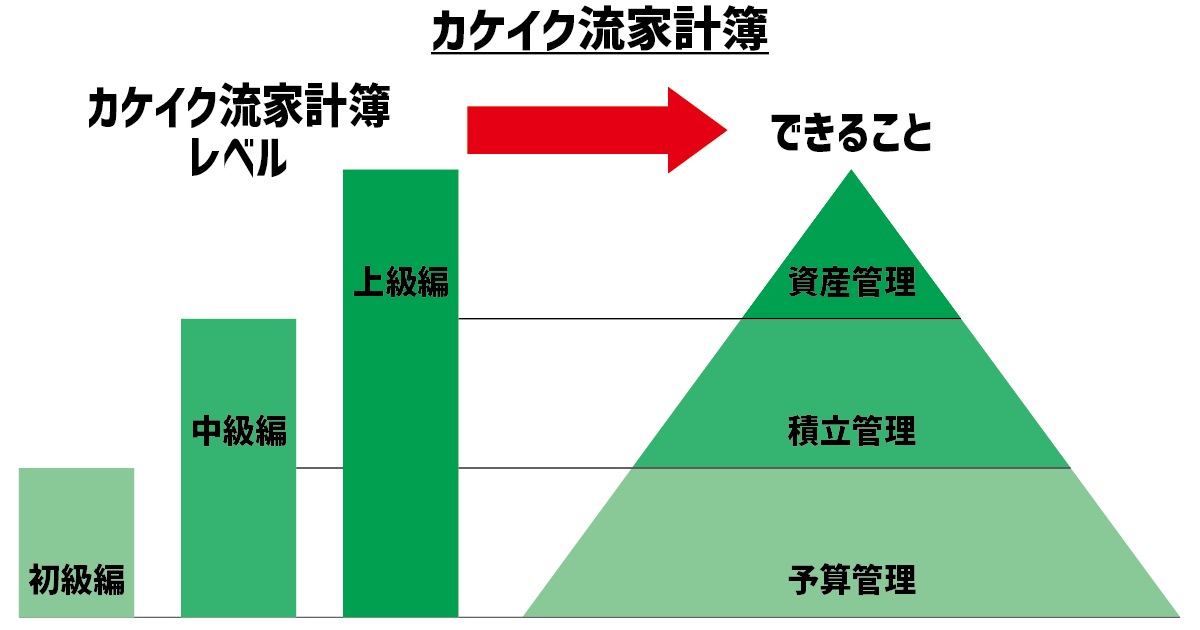

カケイクジャーニーでは、家計簿アプリを使った家計管理として「カケイク流家計簿」を紹介しています。

カケイク流家計簿の付け方は「上級編」「中級編」「初級編」の3つに分かれていて、それぞれ資産管理、積立管理、予算管理ができます。

上級編を実践すれば、資産管理によって余裕資金を把握できるので、余裕資金を超えて投資してしまうことはありません。

ママろー

ママろー家計簿は家計管理だけじゃなくて、投資にも関係するんだね

まとめ

余裕資金について解説しました。

投資する上での損失リスクや現在の生活が困窮したり破綻したりするリスクを軽減するためには余裕投資が鉄則です。

余裕資金は以下の式で算出されます。

余裕資金 = 資金総額 −(生活資金+準備資金+生活防衛資金)

余裕資金を把握するためには家計簿がオススメです。

「カケイク流家計簿【上級編】」なら資産管理によって余裕資金を把握できます。

投資は焦って始めると失敗します。

投資を始める前にまずは、しっかり家計管理を行い、生活資金や準備資金、生活防衛資金を確保していきましょう。

まくろー

まくろー余裕資金が確保できたら、投資にチャレンジして資産形成を進めよう!

最後までありがとうございました!