まくろー

まくろーこんにちは、まくろーです!

ママろー

ママろーママろーです

車に乗るときは任意の自動車保険に加入するのが一般的です。

自動車保険の保険料は車の維持費の1つなので、保険料を最適化できれば家計の負担を軽減できます。

選択する補償や特約によって保険料は変動しますが、中でも車両保険は金額に大きく影響します。

車両保険については、

- 車両保険には入った方が良いの?

- 車両保険を使うとどれくらい保険料が上がる?

といった疑問も多く聞かれますので、このページでは車両保険が必要かどうか解説していきます。

車両保険とは

まず自動車保険の車両保険とは何かについて解説します。

車両保険とは?

車両保険とは、衝突や接触などの事故により契約車が被った損害に対して保険金が支払われる保険です。

車両保険は「一般タイプ」と「限定タイプ」の2種類があり、それぞれ補償される範囲に違いがあります。

| 補償内容 | 一般タイプ | 限定タイプ |

|---|---|---|

| 車同士の衝突・接触 | ○ | ○ |

| 盗難 | ○ | ○ |

| 落書き、いたずら、窓ガラス破損 | ○ | ○ |

| 飛来物・落下物との衝突 | ○ | ○ |

| 台風、竜巻、洪水、高潮 | ○ | ○ |

| 火災・爆発 | ○ | ○ |

| 電柱、ガードレール、車庫への衝突・接触 | ○ | × |

| 自転車との接触 | ○ | × |

| あて逃げ | ○ | × |

| 墜落・転覆 | ○ | × |

車両保険の加入状況

損害保険料率算出機構が発表している「自動車保険の概況(2023年度)」では、自動車保険の加入者のうち、車両保険の普及率は46.6%となっており、車両保険に入っている人と入っていない人は概ね半々となっていることが分かります。

ママろー

ママろーこの結果を見ると車両保険に入るべきか入らないべきか、さらに悩んじゃうね…

車両保険は不要

先に結論をお伝えすると、保険の役割的に車両保険の必要性は低いです。

その理由について解説していきます。

自動車保険の役割

ママろー保険は万が一のリスクに備えるものでしょ?

まくろー

まくろー間違ってないけど、説明が少し不十分かな

保険は万が一のリスクに備える手段であることはご存知の通りですが、これだけでは少し説明不足です。

保険は、万が一が起こって「直接的に生活が破綻したり困難になったりするリスク」に備えるためのものです。

自動車事故における生活が破綻・困難になるレベルの万が一とは主に、

- 事故で相手を死傷させ莫大な賠償金を支払わなければならなくなった

- 事故で他人のモノを壊し莫大な修繕費を支払わなければならなくなった

- 事故で自分がケガをして多額の治療費がかかった

- 事故で自分が死傷し家族を養う生活費を稼げなくなった

などが挙げられます。

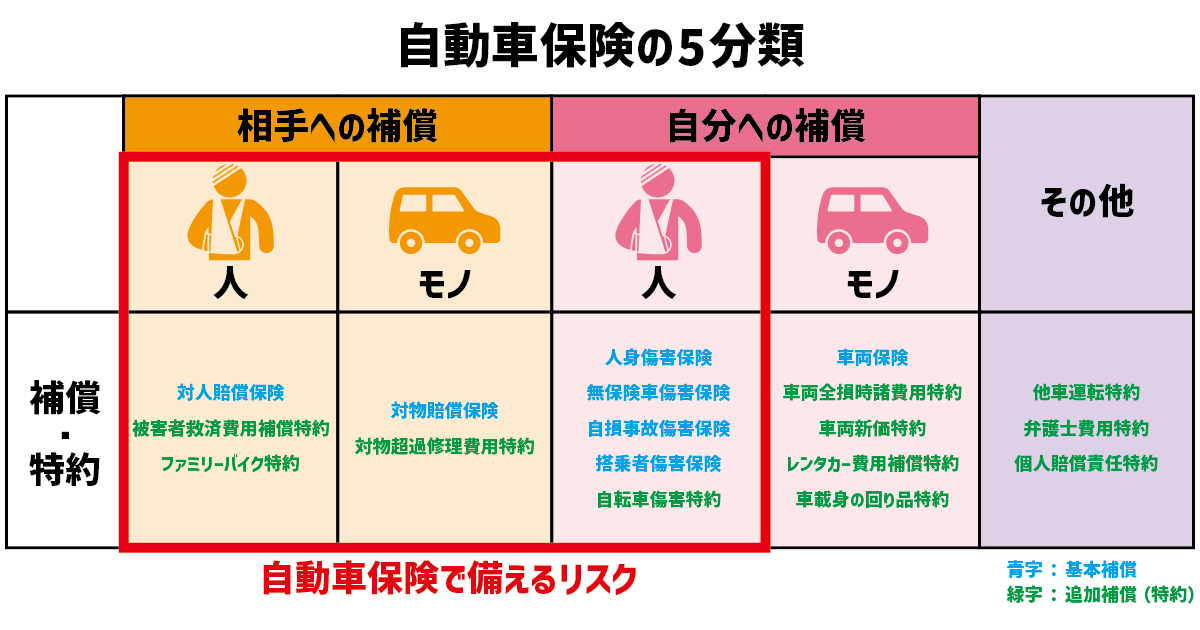

つまり、相手の死傷や他人のモノに対する賠償、あるいは自分の死傷によって、生活が破綻・困難になるほどの経済的負担が発生するリスクに備えるのが自動車保険の役割です。

自動車保険は大きく5つに分類できますが、下表の赤枠内が自動車保険で備える部分です。

ママろー

ママろー車を買い替えたり、修理した場合には生活が困難になることもあるよね?

まくろーそれは直接的じゃなくて、二次的に発生する経済的負担だね

車の買い替えや修理をしなかったとしても、車がないことで生活が破綻したり困難になったりするケースは考えにくいと思います。

それでも車を買い替えたり修理したりするのは、車に乗って便利な生活をしたいといった気持ちから発生する二次的な経済的負担です。

車両保険が不要な理由

ここからは車両保険の必要性が低い理由について見ていきます。

- 保険料が高くなる

- 保険使用で翌年以降は保険料が上がる

- 時価額までしか補償されない

- 保険使用時に免責金額がある

保険料が高くなる

車両保険は事故などで車が壊れたり傷ついたりした時に頼りになる保険ですが、その反面保険料が跳ね上がります。

どれくらい保険料が上がるかは補償内容や等級などの条件により異なりますが、例えば以下の条件で試算した場合には、約1万円も保険料が上がります。

| 車両保険なし (20等級・無事故係数) | 車両保険あり (20等級・無事故係数) |

|---|---|

| 21,701円 | 31,799円 |

| 差額:10,098円 | |

試算条件(イーデザイン損保見積もりシミュレーターでの試算)

補償・特約:

| 保険開始日 | 2025年4月1日 |

| 車 | ホンダ フィット(型式:GE6) |

| 初度登録年月 | 2013年6月 |

| 車の所有者 | 契約者と同じ |

| 年間走行距離区分 | 3,000〜5,000km |

| 使用目的 | 主に日常・レジャー |

| 主な使用地 | 埼玉県 |

| 運転する方 | 契約者と同じ |

| 運転免許証の色 | ブルー |

| 運転者限定 | 本人限定 |

| 運転者年齢条件 | 30歳以上補償 |

| 対人賠償 | 無制限 |

| 対物賠償 | 無制限 |

| 対物超過特約 | あり |

| 人身傷害(1名につき) | 3,000万円(車内・車外ともに補償) |

| 入院時諸費用特約 | なし |

| ペット特約セット | なし |

| 弁護士特約 | あり |

| ファミリーバイク特約 | なし |

| 個人賠償特約 | なし |

| 自転車傷害特約 | なし |

| 他車運転特約 | あり(自動付帯) |

| 被害者救済特約 | あり(自動付帯) |

| 無過失特約 | あり(自動付帯) |

車両保険:

| 車両保険 | 一般タイプ |

| 保険金額 | 35万円 |

| 免責金額(1回目-2回目以降) | 0万円-0万円 |

| 車内身の回り品特約 | なし |

| 車両全損時諸費用特約 | なし |

| 事故時レンタカー特約 | なし |

| 事故時帰宅・宿泊特約 | なし |

保険使用で翌年以降は保険料が上がる

自動車保険では等級制度により、等級や無事故係数・事故有係数といったものにより保険料が割増されたり、割引されたりします。

保険使用で3等級ダウン

自動車保険を使用すると事故の種類によって3等級もしくは1等級ダウンして、割引率が縮小されてしまいます。

車両保険を使用した場合には3等級ダウン事故に該当するので、翌年は3等級下がり保険料が上がります。

事故有係数が適用される

等級ダウン事故に該当すると等級が下がるだけでなく、事故有係数が適用され、割引率が縮小されてしまいます。

時価額までしか補償されない

車は一般的に年式や走行距離などによって時間経過と共に購入時よりも価値が下がっていきます。これを時価といいますが、車両保険は時価額までしか補償されません。

時価額よりも修理費が高い場合には、差額分は自己負担になります。

ママろー車両保険を付けても全額補償されない場合があるんだね

保険使用時に免責金額がある

契約時に免責金額を設定している場合には免責金額を超えた修理費でないと車両保険を使用できません。

まくろー免責金額は簡単に言えば自己負担額のことだよ

免責金額を設定することによって保険料が安くなりますが、免責金額を超えない修理の場合にはせっかく車両保険を付けても保険を使用できません。

車両保険のシミュレーション

車両保険が不要であることを解説しましたが、車両保険を付けた場合と付けない場合で事故を起こしたときの保険料や修理費のシミュレーションをしてみます。

保険料は先ほどと同じ条件で試算します。

修理費は事故内容によって金額が変動するので条件設定が難しいですが、損害保険料率算出機構の「自動車保険の概況(2023年度)」によれば、2022年度の車両保険における支払い1件あたりの修理費は約35万円でした。

まくろー修理費の平均値が35万円だと考えて試算してみるよ

試算概要

試算の条件を整理します。

- 車両保険ありとなしで比較

- 両者20等級(事故有係数適用期間0年)からスタート

- 1年目に事故を1件起こして車を修理

| 車両保険なし | 修理費全額を自己負担 |

| 車両保険あり | 車両保険で全額支払 (自己負担なし) |

- 修理費:35万円

- 車両保険ありでは、保険使用のため翌年に3等級ダウン&事故有係数適用期間3年加算

- 車両保険ありの等級がスタート時の20等級に戻るまでの4年間で試算

シミュレーション結果

| 年数 | 車両保険なし | 車両保険あり |

|---|---|---|

| 1年目 | 21,701円(20等級) | 31,799円(20等級) |

| 2年目 | 21,701円(20等級) | 45,015円(17等級) (保険料上昇分:13,216円) |

| 3年目 | 21,701円(20等級) | 43,649円(18等級) (保険料上昇分:11,850円) |

| 4年目 | 21,701円(20等級) | 40,920円(19等級) (保険料上昇分:9,121円) |

| 修理費(自己負担額) | 350,000円 | 0円 |

| 損失額 計 | 436,804円 | 161,383円 |

試算結果は、4年間の合計金額で、

車両保険なし:約44万円

車両保険あり:約16万円

という結果になりました。

ママろーあれ?車両保険に入った方がお得じゃない?

まくろーこの金額を単純に比較するとそう思っちゃうけど、この金額はあくまでも事故を起こした場合に限るよ

先ほどの試算では事故を起こした場合、車両保険に入っていた方が保険料の上昇分を含めてもお得なように見える結果でした。

ですが、この金額はあくまでも事故を起こした前提の金額です。当然、事故を起こさなければ車両保険に入っていない方がお得になります。

まくろー事故を起こすかどうかは確率論だよね

このため、車両保険に入った方がお得かどうかは、事故率を考慮した上で比較する必要があります。

ママろー事故率はどれくらい?

再び、損害保険料率算出機構の「自動車保険の概況(2023年度)」を見てみると、「自動車保険の契約台数」と「車両保険の支払件数」がわかります。

| 自動車保険の 契約台数 | 66,376,492台 (2022年度) |

| 車両保険の 支払件数 | 2,151,062件 (2022年度) |

車両保険の支払件数を契約台数で割ると、車両保険の利用率が割り出せます。

この利用率は自動車保険を契約している人のうち何%が事故などで車両保険を利用したかを示す割合なので、事故率として考えることができます。

事故率を計算すると、

となります。

まくろーこの事故率を踏まえて比較してみるよ

事故率を考慮したシミュレーション結果

ママろーどうやって事故率を考慮して比較するの?

まくろー「期待値」の考え方を使ってみよう

期待値とは?

期待値とは、確率的に得られる平均値のことで、宝くじやギャンブルなどでも耳にすることがあります。

年末ジャンボなどの宝くじは、1等7億円など当選すれば夢がありますが、当選確率はかなり低く、ハズレることが多いです。

当選確率を考慮して、宝くじを1枚購入したときに平均的にいくら還元されるかを表すのが期待値です。

1枚300円の年末ジャンボの期待値は150円程度と言われており、平均的に1枚あたり150円損することになります。

先ほどのシミュレーション結果の金額について、期待値的な考え方を使って、事故率を踏まえて補正していきます。

事故を起こさなかった場合には1年目と同額の保険料を4年間支払うことになります。一方、事故を起こした場合、車両保険なしでは「修理費」、車両保険ありでは「保険料上昇分」を支払うことになります。これらの金額に対して「事故率」やその逆の「非事故率」で補正します。

事故を起こしたときの修理費や保険料上昇分に事故率(3.24%)を、事故を起こさなかったときの保険料に非事故率(96.76%)をかけて、それぞれを足し合わせることで、期待値ならぬ「損失値」を算出します。

| 年数 | 車両保険なし | 車両保険あり | |

|---|---|---|---|

| 初期保険料 | 保険料上昇分 | ||

| 1年目 | 21,701円(20等級) | 31,799円 | ー(20等級) |

| 2年目 | 21,701円(20等級) | 13,216円(17等級) | |

| 3年目 | 21,701円(20等級) | 11,850円(18等級) | |

| 4年目 | 21,701円(20等級) | 9,121円(19等級) | |

| 保険料 計 (1~4年目) | 86,804円 (事故を起こさなかったときの保険料) | 127,196円 (事故を起こさなかったときの保険料) | ー |

| 保険料上昇分 計 | ー | ー | 34,187円 (事故時の負担額) |

| 修理費 | 350,000円 (事故時の負担額) | ー | ー |

| 損失値 | 86,804円×96.76% + 350,000円×3.24% =95,332円 | 127,196円×96.76% + 34,187円×3.24% =124,183円 | |

| 車両保険なしとありの差額 | 28,851円 | ||

事故率を考慮すると車両保険なしの方が約3万円も安いという結果になりました。

ママろー事故率で補正したら車両保険に入らない方がお得になったね

まくろー事故率で補正して比較すると車両保険の必要性が低いことが分かるよね

もし車両保険に入らずに事故を起こしてしまった場合でも、修理費は平均35万円なので、貯金で対応できる範囲内だと思います。

貯金で対応できるものに対して保険で備える必要はないので、車両保険の必要性は低いといえます。

まとめ

車両保険が必要かどうか、シミュレーションを踏まえて解説しました。

車両保険を付けると保険料が一気に高くなります。

また、事故後に車両保険を使うことで等級が上がったり、事故有係数が適用されたりするので、翌年以降の保険料が上がります。

時価額までしか補償されないことや保険使用時に免責金額があることも車両保険の必要性が低い理由です。

事故が起こった前提で金額を単純比較すると、あたかも車両保険に入った方がお得に感じてしまいます。

ですが、3.24%と低い事故率を考慮して正しく比較すると車両保険なしの方がお得です。たとえ車両保険なしで車を修理したとしても貯金の範囲内で対応できる場合が多いので、総合的に見て車両保険の必要性は低いと考えられます。

まくろー

まくろー必要性の低い保険を省いて家計負担を軽くしよう

最後までありがとうございました!