まくろー

まくろーこんにちは、まくろーです!

ママろー

ママろーママろーです

カケイクジャーニーでは家計管理が得意なまくろーが実践している家計簿アプリ「Zaim」を使った家計管理を紹介しています。

まくろー「カケイク流家計簿」として紹介しているよ

ママろーなんでまくろーは家計管理が得意なの?

まくろー独身時代の失敗をキッカケに家計管理に目覚めたんだ

そこでこのページでは、まくろーがなぜ家計管理が得意になったか、お金の管理に目覚めたキッカケとなる失敗や教訓について紹介します。

まくろーの学生時代

まくろーは社会人になってしばらくしたときにお金の失敗をすることになりますが、すべては学生時代から始まっています。

なので、ここでは学生時代の出来事について紹介します。

まくろー僕は高校卒業後、大学⇒大学院と進学したよ

理系学部だったので、大学院では遅い時間まで研究室に残る日々が続きました。

まくろー毎日研究に明け暮れてたわけじゃなくて、友人と喋ったり遊んだりしてることも多かったけどね

奨学金の利用

理系学部で大学院まで進学したので、学費は結構かかったと思います。

まくろー

まくろー親に任せきりだったから詳しい学費はわからないけど、教科書代とかも含めておそらく1,000万円近くはしてるかも

親からは少しでも家計負担を減らすために奨学金を借りて、学費に充てて欲しいと言われていました。

なので、大学でも大学院でも奨学金を借りていました。

車の購入

もちろん勉強や研究にも励んでいましたが、大学院時代はまくろー史上一番遊んでいたと思います。

当時は電車で学校に通っていましたが、田舎の学校だったので周辺に遊ぶようなところはなく、電車だと遊ぶには不便でした。

遊びの範囲が広がれば学生生活がより楽しくなる

そう考えたまくろーはバイトなどで稼いでるわけでもなく、不相応にも車の購入を検討し始めました。

貯金だけではどうにもならなかったので、奨学金の一部を車購入に充てることを考え、建前上は

「夜遅くまで研究すると終電を逃すから」

という理由を付けて親を説得することに成功しました。

ママろー

ママろー奨学金を車購入に充てるなんて…

まくろー

まくろー親からは金食い虫っていわれていたよ

なんとか車の購入にこぎつけたまくろーでしたが、一括購入できるわけもなく、7年ローンを組んで購入し、毎月奨学金でローンを返済していました。

年金の猶予特例

金食い虫だったまくろーはお金を遣うことには無頓着でしたが、自分がもらえるお金については貪欲だったのか、将来の年金については少しだけ知識がありました。

20歳になると年金の保険料を納付することになりますが、学生などの場合は働いていないので保険料を納付するのが難しい場合が多いです。

そんなときに利用できる制度が「学生納付特例制度」です。この制度を利用することで保険料の納付が10年間猶予されます。

学生納付特例制度とは?

学生などで収入がない場合、支払いを猶予できる制度

| 追納期限 | 10年間 |

| 特記 事項 | 特例期間は年金の受給資格期間として認められるが、追納しないと年金を満額もらえない 3年経過した保険料には加算額が上乗せされ、余計に支払う必要がある 保険料は古いものから納付しなければいけない |

あくまでも猶予であって納付を先延ばしにしているだけなので、年金を満額もらうためには猶予した保険料を10年以内に納付する「追納」が必要です。

この制度をなぜかまくろーは知っていて、学生納付特例制度を申請し利用しました。

まくろー就職後に追納したよ

学生時代のまとめ

学生時代のお金に関連した出来事をまとめると以下の通りです。

| 出来事 | 経済負担 |

|---|---|

| 奨学金利用 | 就職後に奨学金の返済 |

| 車購入 | ローン返済、維持費(車検費用、自動車保険料など) |

| 学生納付特例制度利用 | 就職後に追納 |

親や学校からお金の管理を教わってこなかったとはいえ、当時は金食い虫を謳歌していました。

ママろー学生時代はこんなに無計画な人だったのね

学生時代に無計画な生活をしたことによって、知らず知らずのうちに経済負担という名の足かせを自分自身ではめてしまっていました。

この無計画さが後々自分を苦しめることになるとは、このときは知る由もありませんでした。

お金の管理に目覚めたキッカケ

お金の管理とは無縁のまくろーに悲劇が訪れたのは社会人になってから間もない頃。

まくろー出費の波が突然たくさん押し寄せたんだ

- 車のローン返済/奨学金

- 年金の追納

- 自動車保険料

- 車検

車のローン返済/奨学金

車のローンは学生時代から、奨学金は入社数ヶ月後から継続して支払っていましたが、合わせて月々4万円程度とそれなりの金額でした。

約4万円/月

年金の追納

学生納付特例制度で猶予していた保険料を追納するつもりでいたので、就職後のんびり納付する予定でいました。

追納しないと年金が満額もらえないことまでは知っていたのですが、3年経過した保険料には加算額が上乗せされ、古い保険料から納付しなければいけないことまでは知りませんでした。

まくろーは大学院まで進学したので、就職した時点で既に3年経過して加算額が上乗せされた保険料がありましたが、余計な保険料を納付したくなかったので、3年経過していないものから先に追納しようと考えました。

ですが制度上、加算額が上乗せされる前の保険料から優先して納付することはできず、古い保険料から納付しなければいけないことをこのときに知りました。

なので、無駄な保険料の納付を避けるため、当時は全力で追納していたことを覚えています。追納分のトータル金額は80万円程度でした。

約80万円

自動車保険料

自動車保険には1〜20の等級があり、等級が大きいほど保険料が安くなります。

まくろー等級は無事故でいると上がって、事故などで保険を使うと下がるよ

自動車保険に初めて加入する場合には原則6等級から始まりますが、等級は家族から引き継ぐこともできます。まくろーは父親の等級を引き継いだので、20等級で加入することができました。

ですが、当時は自動車保険のこともあまりよく理解していなかったので、車を購入したディーラーに勧められた高い自動車保険に加入していました。年齢が若かったことや車両保険を付けていたこともあり、せっかくの20等級にも関わらず、年間9万円程度の保険料を支払っていました。

まくろーこれだけじゃないんだ…

実は車を購入して1年目で事故ってしまい、等級がダウンしました。3年間の長期契約だったので、しばらくは保険料に影響はありませんでしたが、契約更新のタイミングで保険料が年間13万円程度に上がってしまいました。

約13万円/年

車検

新車だったので初回の車検は購入してから3年後でした。車検はディーラーにお願いし、点検パックも含めてトータル18万円程度でした。

約18万円

出費のまとめ

| 出費項目 | 金額 |

|---|---|

| 車のローン返済/奨学金 | 約4万円/月 |

| 年金の追納 | 約80万円 |

| 自動車保険料 | 約13万円/年 |

| 車検 | 約18万円 |

これらの出費がほぼ同時期にやってきました。

まくろー学生時代に先々を考えてこなかったツケが一気に回ってきた感じだね

幸い、独身で実家暮らしという状況だったので、蓄えていた多少の貯金と、それでも足りない分は実家に入れていたお金を減額させてもらうことでなんとかこの波をやり過ごせました。

ですが、まくろーの貯金は底をついてしまいました。

このときは貯金がなくなるだけで済んで良かったですが、実際には親に助けてもらってなんとかなっただけなので、本来は破綻していたといっても過言ではありません。

まくろー大げさかもしれないけど、自己破産を疑似体験したような感覚だったな…

これまでは親に甘えてばかりでしたが、一人暮らしをしたり、結婚して家庭を持ったりしたときに、家計が赤字になってしまうという危機感を覚え、これをキッカケにお金の管理に目覚めました。

失敗から学んだ教訓

なぜ失敗してしまったのか、自分なりに考えてみました。

- 資産を把握していなかった

- 大きな出費に備えられていなかった

- 先々を考えず借金をしていた

- 学生納付特例制度を細かく把握していなかった

資産を把握していなかった

就職後は毎月給料が入り、通帳を見ると残高が増えていったので、コツコツとお金を貯められていると勘違いしていました。

ですがそれは自由に使える本当の意味での貯金ではなく、自動車保険や車検などの支払いに残しておくべきお金も含まれた残高です。

通帳の記載残高を見るだけでは資産状況を把握するのに不十分なばかりでなく、まくろーのような勘違いをしてしまう恐れがあります。なので、正確に資産を把握する必要があると思いました。

大きな出費に備えられていなかった

月々のローン返済だけしか意識しておらず、自動車保険や車検など先々にかかる大きな出費はあまり深く考えていませんでした。

まくろーその時になったら貯金から支払えば良いくらいに思っていたよ

このため支払いは場当たり的になり、支払い後にはお金が残っていないという状況になりました。先々かかる大きな出費に備えて計画的に積み立てておけば良かったと思いました。

先々を考えず借金をしていた

経済的に奨学金や車のローンを利用せざるを得ませんでしたが(そもそも車は購入すべきではなかったですが…)、身の丈に合わない買い物はせず、極力ローンは組まない方が良いと思いました。

当時はローンの金利についても無知で、車のローンは2〜3%程度の金利で借りたと思いますが、「数%なんて良心的」なんて思っていたくらいのレベルでした。

それぞれのローンの返済額は少額でも合わせれば結構な金額になります。これがジャブのようにジワジワ家計を苦しめます。

高いモノを購入するなら、購入時期を見越して貯めておき、資産の範囲内で生活すると良いと思いました。

学生納付特例制度を細かく把握していなかった

「追納しなければ年金が満額にならない」ことは知っていましたが、「3年経過したものは加算額が上乗せされる」、「古いものから納付しなければいけない」といった細かい点まで把握できていませんでした。

マネーリテラシーの低さを痛感し、知っていれば社会人になる前から対策できたかもしれないと後悔しています。

学んだ教訓

失敗した理由をもとに下記4つの教訓を学びました。

- 資産を正確に把握する

- 支出に備えて積み立てる

- 資産の範囲内で生活する

- マネーリテラシーを高める

ママろーまくろーが家計管理が得意な理由にはそんな背景があったんだね

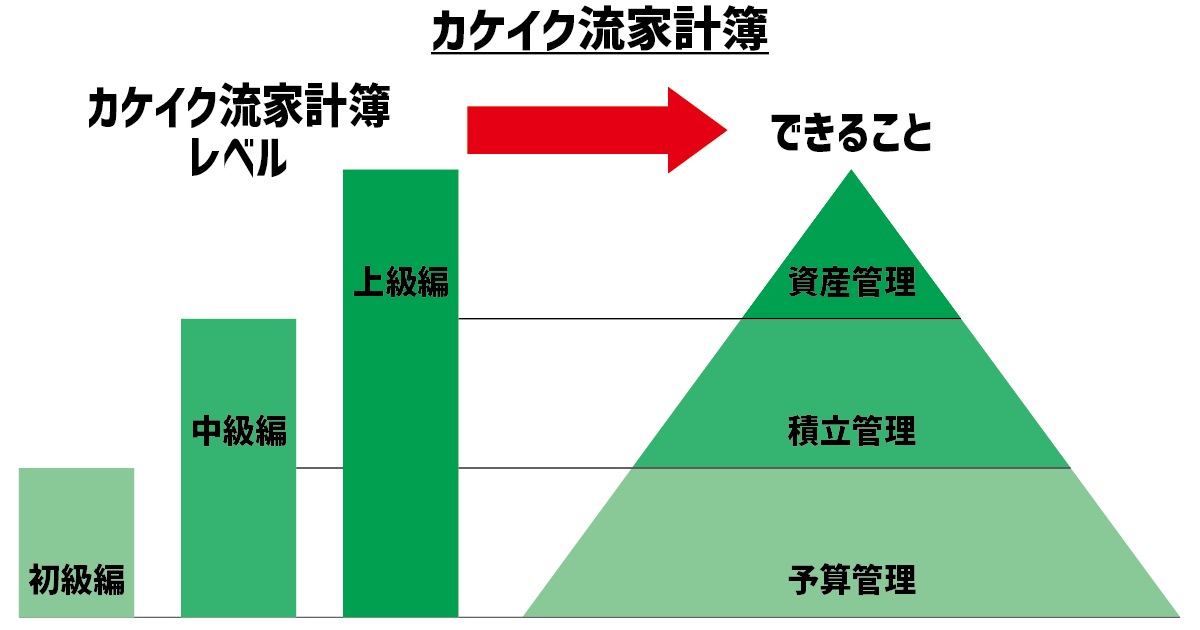

教訓から確立した「カケイク流家計簿」

あの悲劇以降、学んだ教訓を踏まえて、日々お金の管理・家計管理を実践していきました。

その中でお金を管理する上で最も重要なのは家計簿を付けることだと気付き、家計簿を付けるようになりました。

最初は上手くいかないこともありましたが、試行錯誤をしていくうちにまくろーの最適解を見つけ、今では家計簿アプリを使った家計管理「カケイク流家計簿」として紹介しています。

カケイク流家計簿の付け方は「上級編」「中級編」「初級編」の3つに分かれていて、それぞれ資産管理、積立管理、予算管理ができます。

まくろー

まくろー教訓を反映しているよ

また、マネーリテラシーを高めるためにお金にまつわる情報にはアンテナを張って、勉強するように心がけています。

ママろーと結婚後、培ってきた管理術によって年間平均約200万円の黒字家計を実現しています。

まとめ

まくろーが家計管理に目覚めるまでの経緯を紹介しました。

まくろーは元々家計管理とは真逆の人間でしたが、過去の失敗を糧に年間約200万円も貯められるような家計管理ができるようになりました。

カケイクジャーニーでは、まくろーが試行錯誤の上で確立した、家計を上手く管理するノウハウが詰まった「カケイク流家計簿」を紹介しています。

皆さんも実践していただき、黒字家計を実現していただけたら幸いです。

最後までありがとうございました!