まくろー

まくろーこんにちは、まくろーです!

ママろー

ママろーママろーです

ミニろー

ミニろーミニろーだよ

子どもを育てる上で避けては通れないお金の問題。やりくりできるか心配ですよね。

このページではカケイク世代が身に付けたい3つのスキルのうち「メンテナンス=家計管理」について解説します。

メンテナンスは次のステップ0~ステップ4の手順に沿って行います。

- ステップ0:家計管理の下準備

- ステップ1:現状を把握しよう

- ステップ2:家計を振り返ろう

- ステップ3:将来に備えよう

- ステップ4:無駄を省こう

ステップ0:家計管理の下準備

家計管理のルールを決めよう

メンテナンスする前にまずは家庭内での家計管理の決まりごとを決めましょう。

まくろー家

まくろー家お互いに共通認識があるとスムーズに家計管理ができるよ

家計管理方法を決める

家計管理の方法は大きく5つに分類できます。

- ①片方だけお小遣い制

-

どちらかが家計を管理して、もう片方がお小遣い制という方法です。家計管理で一般的な方法で、とりわけママが管理してパパにお小遣いというパターンが多いようです。

- ②項目ごとに支払いを分担し、財布は分ける

-

財布が別々で食費、家賃、光熱費など項目ごとに家計を管理する方法です。

- ③お互い定額を共有口座に入れる

-

毎月◯万円、給与の◯割、といったように金額を決めて、お互いお金を出し合い、出し合ったお金で家計をやりくりする方法です。

- ④生活費と貯金を分ける

-

どちらかの給与を生活費として使い、もう片方の給与を貯めておく方法です。

- ⑤2人ともお小遣い制

-

お互いの給与を全て家計に組み入れ、夫婦共にお小遣い制にする方法です。

最適な管理方法は各家庭で異なると思いますが、カケイクジャーニーでは上記⑤「2人ともお小遣い制」をオススメしています。

家計管理を上手く進めるポイントは、家計とプライベートのお金(お小遣い)を完全に分離することです。

家計とプライベートの境界が曖昧だと、どこまでが家計として管理するべきお金なのかわかりにくくなります。

場合によっては、節約の目的がお小遣い増やしのためになってしまう恐れもあります。

プライベートから支出する項目をざっくり決める

家計とプライベートを完全に分離できても、どの支出項目を家計から出しプライベートから出すか決まっていないと、分離した意味が薄れてしまいます。

家計を運用していると臨機応変に対応していかなければいけない場面も出てくるので、きっちり明確に支出項目を決めておく必要はありませんが、何となく決めておくと良いでしょう。

家計から出す支出項目の方が圧倒的に多いと思うので、プライベートから出す支出項目を決めておくのがオススメです。

まくろー下表のまくろー家の支出項目を参考にしてみてね!

- 趣味関連

- 飲み会

- 洋服

- 美容院 など

銀行口座を複数持とう

給与口座など、既に銀行口座を持っていると思いますが、銀行口座は1口座だけでなく2口座以上持つことをお勧めします。

口座を複数持つと、カケイクジャーニーで紹介している家計管理がさらにやりやすくなります。

まくろー銀行口座は少なくとも2口座は持とう!

2口座あれば家計とプライベートを分離できます。

| 口座① 共有口座 | 口座② プライベート口座 |

| 給与が振り込まれている口座を「共有口座」とし、家計を管理する。 給与が振り込まれると自動的に家計に組み込まれる。 | 新規開設口座(もしくは既に保有している別口座)を「プライベート口座」とし、個人のお小遣いを管理する。 プライベート口座はお互いに自己管理し、家計としては管理しない。 |

共有口座については現在給与が振り込まれている口座があると思いますので、新規開設の必要はありません。

プライベート口座については既に口座を複数持っている場合は新規開設する必要はありませんが、給与口座しかない場合には新規開設しましょう。

できるだけ預金金利の高い銀行口座を開設すると少し多めに利息が得られるので、金利に着目して口座を開設する銀行を選ぶと良いです。

各銀行の預金金利は記事をご覧ください。

預金金利をアップさせる方法は記事をご覧ください。

口座を分離することで以下のメリットが得られます。

- 家計管理がしやすくなる

- お互いにプライベートで何にいくら遣ったか気にする必要がない

共有財布、自宅保管庫を用意しよう

銀行口座だけでなく、現金も分離しましょう。

共有財布

月々の生活費(食費、日用雑貨費)を入れておく共有財布を用意しましょう。

共有財布には月々設定した予算額を月初に入れて、月末に精算します。

まくろー家では買い物に行くときに共有財布を持参しています。

共有財布は財布でなくても仕分け袋などでも大丈夫です。買い物のときに持ち運ぶことを想定しているので、持ち運びしやすいものが良いと思います。

まくろー家では、まくろーがちょうどプライベート財布を買い替えるタイミングだったので、買い替え前の財布を共有財布として使用しています。

自宅保管庫

月々の生活費以外の現金を入れておく保管庫も用意しましょう。

月々の生活費以外にも自宅には家計で管理する現金があると思います。

共有財布に入れない現金をこの保管庫に入れて管理します。

自宅保管庫はどんなものでも大丈夫ですが、まくろー家では小さい金庫を使っています。

現金だけでなく、商品券やクオカード、切手などの金券も一緒に保管して一括管理ができるので、便利です。

鍵付きなので、お子さんがいたずらするのを防ぐこともできます。

ただ、付属のトレーに1円と5円の専用レーンがありません。

なので、まくろー家では別のコインケースを使っています。

金庫のトレーの下にスペースがあるので、こちらのコインケースを収納しています。

クレジットカードの引落口座を給与口座にしよう

クレジットカードを利用している場合には、引落口座を給与口座にしておくと便利です。

クレジットカードを使いたくない現金派も一定数いますが、クレジットカードは管理ができれば家計管理の心強い味方となります。カケイクジャーニーではクレジットカードを活用することをオススメします。

引落口座が給与口座と別だと、残高が不足していないか確認したり、足りない場合には引落口座にお金を移動させたりする手間が発生します。

給与口座と引落口座が一緒だと管理がしやすくなるのでオススメです。

一部のクレジットカードでは引落口座に指定銀行口座を紐付けるとお得になる場合があります。

例)楽天カード ⇒ 楽天銀行 など

その場合は無理に引落口座と給与口座を合わせる必要はありません。

家計管理を効率的にスムーズに進めるための銀行口座の持ち方や支払口座の設定方法は記事で詳しく解説していますのでご覧ください。

これで家計管理の下準備が整いました。

ちなみに、家計管理では夫婦お互いの予定を共有しておくと、無駄買いが減らせます。予定の共有はカレンダーアプリ「TimeTree」がオススメです。

また、TimeTreeのメモ機能を「買い物リスト」として活用することでも無駄買いが減らせます。

TimeTreeはカレンダーアプリでありながら、家計管理にも繋がる家計お助けアプリです。

ここから、ステップ1〜4で家計管理を実践していきましょう。

なお、家計管理は心構えや考え方を事前に理解しておくとスムーズに進められます。

心構えや考え方に関連する記事はコチラです。

ステップ1:現状を把握しよう

家計状況を把握するため、家計簿を付けましょう。

家計簿のタイプ

家計簿は家計管理の必須アイテムです。家計簿には主に3つのタイプがあります。

- 手書き(家計簿帳、ノート など)

-

家計簿帳やノートに手書きで書き込む方法です。レシートを貼るなど自分なりにカスタマイズして最適な家計簿を付けられるのが魅力です。手書きゆえに手間はかかりますが、頑張った軌跡を見返すことができます。

- 表計算ソフト(エクセル、スプレッドシート など)

-

パソコンやスマホを使ってエクセルなどに入力する方法です。手書き同様、自分なりのカスタマイズができます。エクセルには様々な機能(関数、作図など)があるため、拡張性に富んでいるのが魅力です。

- 家計簿アプリ(Zaim、マネーフォワードME など)

-

家計簿アプリに記録する方法です。手間がかからず、いつでもどこでも記録できる手軽さが魅力です。無料版と有料版がありますが、無料版でも十分に家計管理ができます。ただし無料版の場合、見返せる家計簿の期間が限られてしまうといった注意点もあるため、利用前に要確認。

カケイクジャーニーでは、手軽に入力できて続けやすいことから、家計簿アプリを用いた家計管理をオススメしています。

家計簿アプリをインストールしよう

いろんな家計簿アプリがありますので、皆さんが使いやすいアプリを選んでいただいて構いません。

- Zaim

- マネーフォワードME

- OsidOri

- Moneytree

- Dr.Wallet など

まくろーはいろいろ試した結果、Zaimに落ち着きました。

まくろー2016年5月から使い始めて、Zaim歴は8年以上!

カケイクジャーニーの家計管理は家計簿アプリ「Zaim」を使った方法で紹介します。

Zaimのインストール方法は記事で解説しています。

家計簿を構成する項目を知ろう

家計簿を付ける前に、まずは家計簿にはどんな項目を記録するのか見ていきましょう。

| 食費 | 食料品 など |

| 日用雑貨費 | 消耗品、子ども用品 など |

| 交通費 | 電車、バス など |

| 交際費 | プレゼント、ご祝儀・香典 など |

| 娯楽費 | レジャー、書籍 など |

| 教育・教養費 | 習い事、学費 など |

| 美容・衣服費 | 洋服、美容院 など |

| 医療・保険費 | 病院、薬、医療保険 など |

| 通信費 | 携帯料金、インターネット など |

| 光熱費 | 電気、ガス、水道 |

| 住宅費 | 家賃、住宅ローン など |

| 車両費 | ガソリン、駐車場、自動車保険 など |

| 税金 | 固定資産税 など |

| 大型出費 | 旅行、家具、家電 など |

| その他 |

- 給与所得

- 賞与

- 臨時収入

- 事業所得 など

分けようと思えばより細かく項目を分けることもできますが、細かすぎると逆に管理しにくくなるといった側面もあるので、適度に設定しましょう。

まくろー僕は自分で項目を設定するのが面倒だったので、

Zaimに設定されている項目で管理しているよ!

家計簿を付けよう

家計管理で超重要でありながら、最大の難関でもあります。

「家計簿をしっかり付け続ける」

簡単そうですが、ここで挫折してしまって結局家計管理ができないというケースをよく聞きます。

ですが!

家計簿をしっかり付け続けることができれば、家計のメンテナンスは7割できたようなものです。

まくろー

まくろーここは踏ん張りどころ!一緒に頑張ろう!

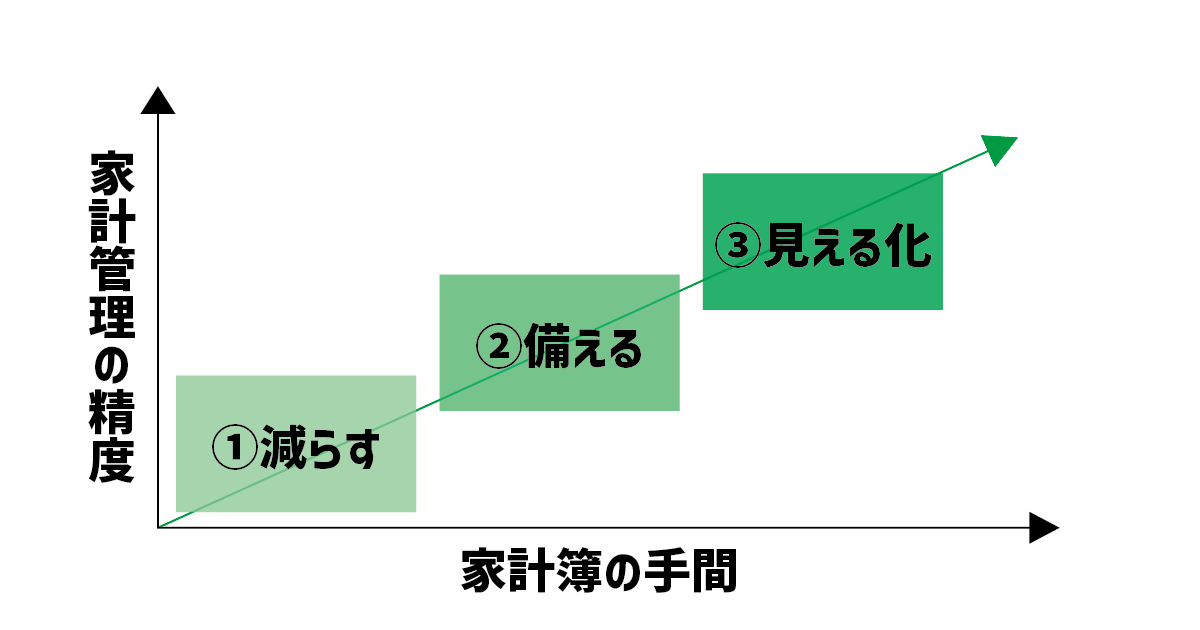

カケイクジャーニーにおける家計簿を付ける目的は、次の通りです。

- 余計な支出を減らすため(食費、日用雑貨費)

- 将来の支出に備えるため

- 資産を見える化するため

①<②<③の順番で家計管理の難易度が高くなります。

家計簿を付ける手間と家計管理の精度には次のような関係があります。

カケイクジャーニーでは「③資産を見える化するため」の家計簿の付け方をオススメしています。

まくろー

まくろー難易度が高いといっても1日30秒でできるから、安心してね!

1日30秒で記録できるという根拠は記事の検証結果をご覧ください。

そうはいっても、資産の見える化までする必要はない家庭もあるかもしれませんね。

ママろー

ママろー将来の支出に備えられれば、そこまでの精度はいらないんだけど…

まくろー

まくろーそんなカケイク世代には、少し難易度を下げて「②将来の支出に備えるため」の方法を紹介するよ!

また、予算管理ができれば良いという家庭もあるかもしれません。

ミニろー

ミニろー余計な支出さえ減らせれば良い!

まくろーそんなカケイク世代には、一番簡単な「①余計な支出を減らすため」の方法を紹介するよ!

家計簿を付けることで、家計メンテナンスの7割が達成できました。

残りの3割はステップ2〜4でそれぞれ1割ずつ達成していきましょう。

家計簿は付けただけでは価値を発揮できません。ステップ2〜4は家計簿の価値を発揮させるステップです。

ステップ2:家計を振り返ろう

月々の変動費のうち余計な支出を抑えたいのは、主に食費と日用雑貨費です。

ステップ2ではこれまで付けてきた家計簿を振り返って、食費と日用雑貨費の予算を立ててみましょう。

予算を立てよう

1年以上継続して家計簿を付けると、食費と日用雑貨費に年間いくら使ったか確認できます。

食費と日用雑貨費を合わせた年間額を12ヶ月で割り、月平均額を計算しましょう。

計算値を1,000円ごとに切り捨てた金額を毎月の予算額とします。

食費+日用雑貨費=年間 73万円

73万円÷12ヶ月=60,833円(月平均額)

1,000円ごとに切り捨て ⇒ 60,000円(毎月の予算額)

さらに節約したい場合

切り捨て額を5,000円ごとにしたり、過去1年間で食費と日用雑貨費の合計額が最も少なかった月の金額を基準にしたりすると、より予算を少なめに設定できるので節約効果が高まります!

立てた予算内で月々の生活費(食費、日用雑貨費)をやりくりするようにしましょう。

月によってはどうしても予算を超えてしまう場合もあります。そのときは翌月の予算を少しだけ組み入れてください。

翌月が始まったらその組み入れた金額を差し引いた金額がその月の予算額となります。

まくろー単月で予算を超えてしまっても、2ヶ月で予算内に収まれば大丈夫!

予算を立てる効果

人は目標を立てるとその目標に向かって努力します。たとえ目標が達成できなくても目標を意識して行動します。

家計において予算を立てる意味は目標額を設定することでその範囲内でやりくりする意識を芽生えさせるためです。

予算意識があれば、余計な支出を減らすことができます。

たとえ予算を超えてしまっても大幅に予算を超える可能性は極めて低くなります。

まくろー

まくろーまくろー家では予算意識だけで年間約10万円の価値があったよ!

予算意識の節約効果についてはコチラ

ステップ2では家計を振り返り、予算を立てる方法を解説しました。

次のステップは「将来の支出に備える」ためのステップです。

「余計な支出を減らす」だけなら、ここまでのステップで十分です。

さらに家計管理をしたくなったときには以降のステップにも進んでみてください!

ミニろー

ミニろー頑張って余計な支出を減らすぞ!

ステップ3:将来に備えよう

月々の生活費(食費、日用雑貨費)はステップ2でメンテナンスできました。

ステップ3では先々出費することが分かっている「予測可能な大型出費」に備えていきましょう。

備えていない状況でいきなり数万〜数十万円を出費してしまうと家計に大打撃を与えてしまいます。

まくろー事前にしっかり準備しておこう!

予測可能な大型出費をリストアップしよう

毎月はかからないけど、一定の間隔(1年に1度、2年に1度など)で支払いがあり、一度に数万〜数十万を出費する項目(特別費とも言います)を挙げてみましょう。

- 車検

- 自動車保険

- 固定資産税

- 通勤定期代

- 賃貸更新料

- 旅行費用(定期的な旅行) など

リストアップした項目を月額計算しよう

次に、リストアップした予測可能な大型出費の項目につき、それぞれ支払額を月額換算してみましょう。

- 1年に1度支払う項目は12ヶ月で割る

-

例:自動車保険、固定資産税 など

- 2年に1度支払う項目は24ヶ月で割る

-

例:車検、賃貸の更新料 など

毎月積み立てよう

先ほど月額換算した金額を毎月積み立てておきます。

そして支払い時期がきたら、積み立てたお金から支払います。

まくろー事前に準備しておけば大型出費も恐くない

ママろー積み立てたお金と他のお金はどう区別したら良いの?

まくろー家計簿アプリを使えば簡単に区別できるよ

積立金を別の銀行口座に預けて他のお金(貯蓄など)と区別しても問題ないですが、毎月お金を移動させる手間がかかってしまいます。

家計簿アプリを使えば、同じ口座内でもアプリ上で積立金と他のお金が区別できるので、お金を移動させる手間が省けて楽チンです。

積立額と支払額の差額を調整しよう

支払いのタイミングで積み立てたお金から支払います。

このとき、積み立てた金額と実際に支払った金額に差が生じる場合があります。

- 自動車保険 ⇒ 事故を起こして保険料が上がってしまった

- 車検 ⇒ 部品交換が必要なため修理費用が追加されてしまった

- 通勤定期代 ⇒ 運賃改定で値上がりした など

この場合は、

①積立金とは別に、手出しで不足分を支払う

②次の支払い時に不足しないよう、今回の支払額を基準に翌月から積立額を増額

- 自動車保険 ⇒ ゴールド免許になったため保険料が安くなった など

この場合は、残金は家計の貯蓄に回しましょう。

ママろー

ママろー残金をご褒美として外食とかに使うのもアリだよね!

ミニろーうんうん!

ちなみに、不足した場合には積立額を調整しましたが、余った場合には積立額を調整せず翌月以降も同額を積み立てるようにしましょう。

今回積立金が余ったのはたまたまかもしれません。

あまりにも残金が多いようなら少し減額しても良いですが、積立金はあるに越したことはないので、余裕を持って準備しておきましょう。

まくろー僕は不足するのが嫌なので、だいぶ余裕を持って積み立てているよ

ここまでのステップで家計メンテナンスの9割が達成できました。

ママろーこれで将来の大きな支出にも対応できて安心ね

ステップ3までは、家計環境を大きく変えずに予算意識や積立意識といった意識改革で家計をメンテナンスする方法を解説しました。

ステップ4は家計環境を変えていくメンテナンスになります。

ステップ4:無駄を省こう

ステップ4は家計環境を変えて無駄を省くステップです。

ステップ3までは予算意識、積立意識といった意識改革によって、主に食費と日用雑貨費を節約する方法でした。

ですが、節約できるポイントは他にもあります。ステップ4では、食費や日用雑貨費以外の他の支出項目も節約するために、家計環境を見直していきます。

固定費の見直し

少し労力はかかりますが、その分節約効果は大きいです!

月々の固定費を見直していきましょう。

- 通信費(携帯料金など)

-

料金プランを見直す・格安SIMに乗り換える

長い間料金プランを変えていなかったり、プラン内容をあまり分からずに契約していたりする場合には、料金プランが最適でない可能性があります。

自身の利用状況に合わせて、プランの見直しをしましょう。

- LINE通話がメインで、ほとんどキャリア通話しない

- LINEやネット検索の利用がメインで、あまり動画視聴しない

こういった方は月々の料金が削減できる余地が高いです。場合によっては格安SIMへの乗り換えも検討すると良いでしょう。

- 車(自動車保険など)

-

契約会社を乗り換える

車を購入したディーラーなどに勧められた自動車保険に加入していませんか?

自ら保険の内容を考えなくても勧められた内容で契約すれば楽ではあります。

しかし、勧められた保険のほとんどは中間マージンが上乗せされているケースがあり、保険料が高くなりがちです。

同じ保障内容でもネット型自動車保険の方が安いので、まずは見積もってみると良いでしょう。

- 住宅(家賃など)

-

安い物件に引っ越す

賃貸の場合、今の家賃より安い物件に引っ越せば固定費が削減できます。

求める条件に合った物件があれば引っ越しを検討してみましょう。

しかし、引っ越しのタイミングによって、更新料や短期解約違約金を考慮する必要があります。トータル的にコストメリットがあるか確認した上で判断しましょう。

賃貸の他、マイホームという選択肢もあります。

- 保険(生命保険など)

-

保障内容を見直す

ライフプランや家庭環境に合わせて適切に加入できていれば良いですが、何となくとりあえず保険に加入した場合、もしかしたらその保障内容は過剰あるいは不要かもしれません。

保険は万が一が起こった場合に家計でどうにもやりくりできない部分、不足するお金を補うために加入します。

家計簿を付けたことにより毎月の必要額が確認できました。その必要額を基に保障内容を見直しましょう。

また、複数の保険に加入していると気づかないうちに保障内容が重複して、二重加入している場合があります。

保険の種類によっては重複して加入しても補償額が変わらないものがあるので、加入している保険とその内容を改めて確認しましょう。

- 光熱費(電気、ガス)

-

契約会社を乗り換える

電気やガスは自由化によって自分で契約先を選べるようになりました。

今契約されている会社よりも安く提供できる会社がある場合、乗り換えることも検討しましょう。

皆さんの家庭状況により見直しにくいものもあると思うので、できるところから見直していきましょう。

まくろー僕自身もまだまだ見直し途上だけど、携帯料金、自動車保険を見直して固定費を節約できたよ

銀行利用の手数料の見直し

お金を振り込んだり、ATMを利用して入出金したりなど、銀行を利用するときには手数料がかかります。

1回の料金は少額でも積み重なれば多額の金額になりますので、極力手数料をかけないようにしましょう。

銀行によって条件を満たすと入出金や振込の手数料を無料にできる場合が多く、利用するなら無料回数の範囲内に留めるようにすると無駄が省けます。

入出金や振込の回数が無料範囲内に留められない方は、入出金や振込が増えてしまう原因がありますので、その原因を見直す必要があります。

入出金や振込が増えてしまう原因とその対処法については、記事をご覧ください。

教育費の確保

教育費は人生3大支出の1つです。子育て世帯では、日々の家計管理と並行して教育費を計画的に確保していく必要があります。

子どもを私立に通わせるか、公立に通わせるかによって必要な資金は大きく変動しますが、目安としては毎月5万円を教育費として積み立てておくと良いです。

預金金利が低い今の時代、預貯金だけでは資産形成としては心もとないので、教育費は預貯金と投資で確保していくことをオススメします。

まとめ

カケイク世代が身に付けたい3つのスキルのうち「メンテナンス=家計管理」を解説しました。

ステップ0で下準備をしっかり整え、ステップ1〜4の家計管理で家計をメンテナンスしていきましょう。

最後までありがとうございました!