まくろー

まくろーこんにちは、まくろーです!

ママろー

ママろーママろーです

家計簿アプリを付けている方の中には、

- クレジットカード払いの付け方がわからない

- クレジットカードの管理方法が難しい

こんな経験をされた方もいるのではないでしょうか。

まくろーも家計簿を付け始めた当初はどう記録したら上手く家計管理できるか苦労しました。

まくろー

まくろー付け方を失敗したこともあったよ

長年、家計簿を実践していくうちに最適な方法を確立し、今では家計管理が得意になるほど上手く管理できています。

そこでこのページでは、家計簿アプリでのクレジットカードの利用記録の付け方やポイントについて解説します。

クレジットカード利用記録の付け方が難しい理由

まず、なぜクレジットカードの管理や家計簿の付け方が難しいのか、その理由について解説します。

難しい理由は「ズレ」が原因

クレジットカードの管理が難しい理由は、「タイミングのズレが生じるから」です。

このズレには、クレジットカードの利用日を起点として、2つのズレがあります。

- 支払タイミングがズレる

- 利用明細への反映タイミングがズレる

①支払タイミングがズレる

クレジットカード利用による実際の支払い、つまり引落は1ヶ月弱〜2ヶ月弱後になる場合が多いです。

| カード利用日 | 引落日 | ズレ |

|---|---|---|

| 3/15 | 4/10 | 26日 (1ヶ月弱) |

| 3/16 | 5/10 | 55日 (2ヶ月弱) |

このように、カード利用日から引落までに最大2ヶ月弱のズレが生じてしまいます。

②利用明細への反映タイミングがズレる

支払タイミングのズレだけでなく、利用明細への反映タイミングもズレます。

クレジットカードはアプリやWeb上で利用明細を確認できますが、カード利用店舗からカード会社に利用データ(伝票)が送信されてから明細に反映されます。

データ送信のタイミングは店舗ごとに異なるので、明細に反映されるタイミングもバラバラです。早い場合には2〜3日後、遅い場合には1〜3ヶ月後になることもあります。

ズレが家計簿を付けるタイミングを迷わせる

カード利用日を起点とした2種類のズレによって、家計簿を付けるタイミングは以下の3つが候補になります。

- カード利用日

- 明細確認日

- 引落日

①カード利用日

クレジットカードを利用した日に家計簿を付けます。実際にお金が出ていったわけではないですが、家計簿上では口座からお金が出ていったものとして扱い、カード利用のたびに支出記録として家計簿を付ける方法です。

引き落とされるまでは実際には口座にお金が残っている状態なので、実際の口座残高と家計簿の残高が合わなくなりますが、引落日になると残高が一致します。

②明細確認日

クレジットカードの利用明細が反映された後、利用明細が確認できたタイミングで家計簿を付けます。

手入力で家計簿を付けている場合には、このタイミングで付けることは少ないと思いますが、口座連携でクレジットカードの利用履歴を自動記録している場合にはこのタイミングで記録されます。

③引落日

クレジットカードの利用金額が口座から引き落とされる日に家計簿を付けます。

実際のお金の流れに沿った記録方法なので、実際の口座残高と家計簿の残高が常に一致します。また、カード利用のたびに記録することなく引落日にまとめて記録できます。

ママろー

ママろー記録タイミングの候補が3つもあって迷っちゃう

まくろー

まくろーこれがクレジットカードの利用記録を付けにくい原因だよ

最適な記録タイミングを理解せずに家計簿を付けると家計管理が上手くいかないばかりでなく、家計簿を付けるのが面倒になって挫折してしまう恐れもあります。

ズレによって口座残高を過大評価してしまう

クレジットカードの利用金額が引き落とされるまでは口座にお金が残っている状態なので、口座残高の内訳は以下のように考えることができます。

「真の残高」+「カード引落までの待機残高」

つまり、口座残高はあくまで見かけの残高であり、「真の残高」は「見かけ残高」からカードの引落を待っている「待機残高」を除いた金額となります。

待機残高を考慮しないと口座残高を過大評価して、本来はお金が不足しているにも関わらず真の残高を超えた金額の買い物をしてしまう恐れがあります。

口座に10万円が残っていると思い、5万円のバッグを買い物してしまった。

真の残高2万円−バッグ5万円=赤字3万円

ママろー次の給料で補填できるから、家計が赤字になることはないよね?

まくろーその考え方はアウト!

常に真の残高を意識して買い物しよう

単発的に家計が破綻しなかったとしても常態化すると自転車操業的になっていずれ破綻する可能性があります。

カード払いで考慮するポイント

ここからは、先ほど解説したクレジットカード払いの付け方が難しい理由を踏まえて、家計簿を付ける上で考慮すべきポイントを解説します。

クレジットカードの利用記録を付ける際には以下の3つのポイントを抑えましょう。

- 記録するタイミング

- 真の残高の把握

- 支出として記録

記録するタイミング

クレジットカード利用における記録タイミングの候補として、

- カード利用日

- 明細確認日

- 引落日

の3つがありました。

ママろーいつ記録すれば良い?

まくろー「カード利用日」に記録するのが最適だよ

カード利用のたびに記録するので少し手間はかかりますが、タイムラグなくタイムリーに家計簿に反映できるので、家計管理がしやすくなります。

家計簿アプリでクレジットカードを口座連携して自動記録していると、記録タイミングがズレて家計管理がしにくくなるので、カケイクジャーニーでは、口座連携せず全て手入力の口座にすることをオススメしています。

真の残高の把握

家計簿アプリでクレジットカードの記録を付ける場合、以下の流れが一般的です。

- クレジットカード口座を家計簿に作成する

- カード払いをしたらクレジットカード口座を出金元として支出記録を付ける

- 引落時に出金元を引落口座、入金先をクレジットカードとして振替記録を付ける

ですがこの方法では引落口座の残高に引落待機残高が含まれてしまっているので、真の残高が把握できません。クレジットカード口座の金額を差し引きすれば真の残高を算出できますが、いちいち計算しなければいけないので、すぐに確認できないですし面倒です。

真の残高を簡単に把握するためには、カード払いをしたら出金元をクレジットカード口座ではなく、引落口座にしましょう。

実際には口座にお金が残っている状態なので、実際の口座残高と家計簿の残高が合わなくなりますが、家計管理をする上ではすぐに真の残高がわかる方が管理しやすくなります。

出金元を引落口座にしておけば、引落口座の残高は常に真の残高が表示されることになります。待機残高を意識しなくても表示された金額の範囲内で買い物をすれば良いので、残高を過大評価して真の残高を超えた買い物をするリスクが軽減されます。

支出として記録

クレジットカード払いの付け方が難しい理由である「ズレ」以外のポイントも解説します。

カード払いは支出なので、支出記録として家計簿を付ける必要があります。

ママろーそんなの当たり前じゃない?

まくろー

まくろー当たり前だけど、僕は付け方を失敗したことがあるよ

まくろー家では、クレジットカードの利用金額も把握できるよう、家計簿にはクレジットカード口座を作成しています。カード払い時の家計簿の付け方は後で詳しく解説しますが、カード払いでは「引落口座を出金元とした支出記録」、「クレジットカード口座を入金先とした収入記録」の2回記録をしています。

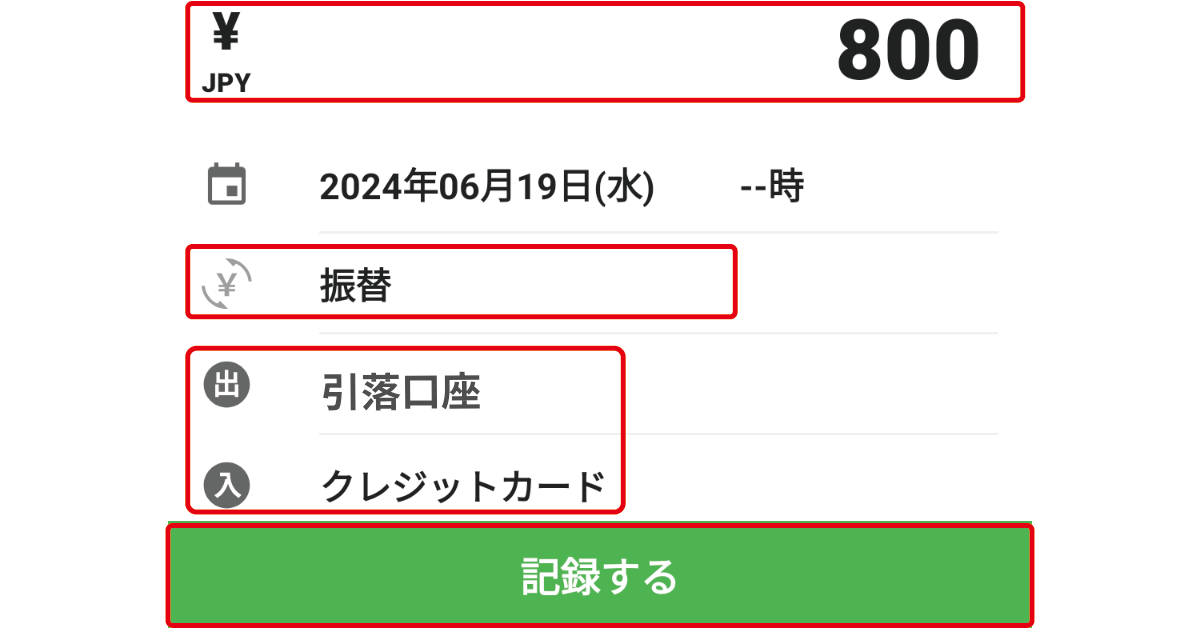

ですが、家計簿を付け始めた当初は各口座の金額が合うことしか意識しておらず、「引落口座を出金元、クレジットカード口座を入金先とした振替記録」を付けていました。

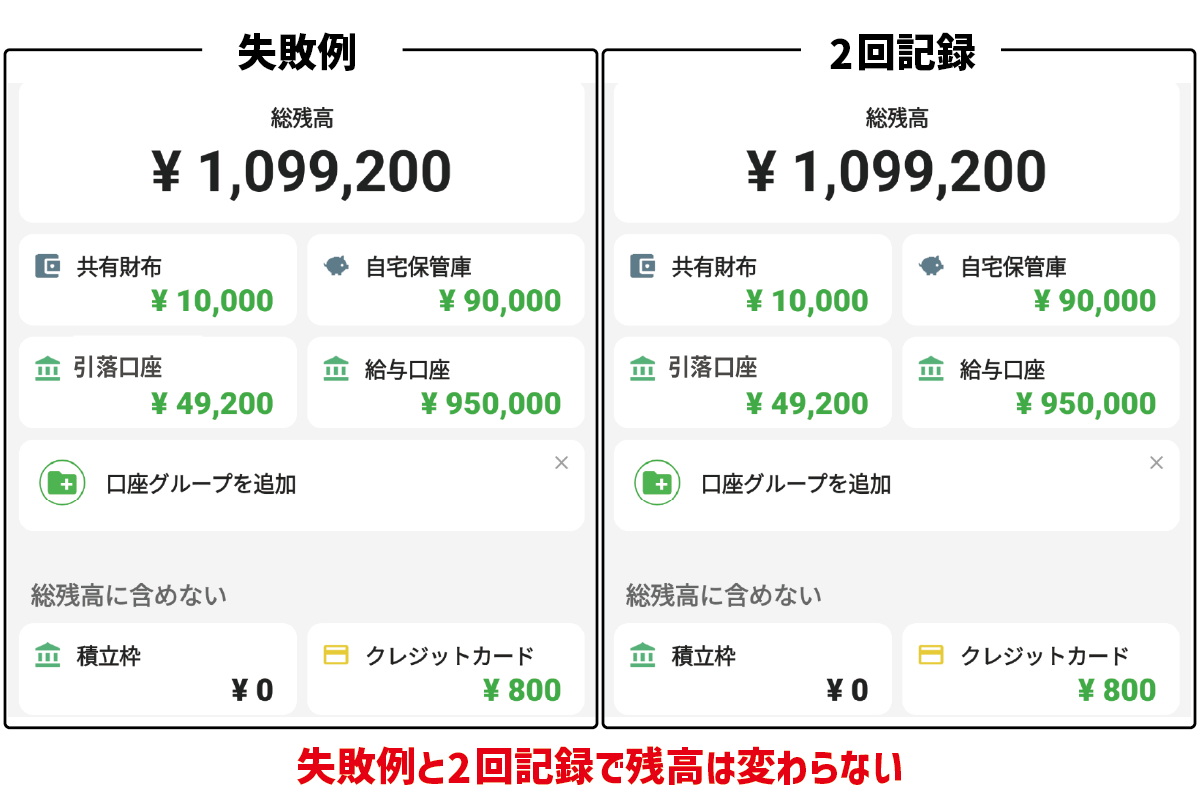

この記録方法は1回の記録で済み、家計簿の残高も2回記録のときと変わらないので、一見問題ないように見えます。

ところが分析画面を見てみると、家計簿には支出として計上されていません。

振替記録として家計簿を付けたので当然ですが、この方法ではカード払いは支出に含まれていないので、家計簿を振り返ったときに支出を少なく見積もってしまいます。

まくろー僕みたいな失敗をしないよう、カード払いは支出記録として付けよう

クレジットカード利用時の家計簿の付け方

最後にクレジットカードの利用記録の付け方について具体例を交えて解説していきます。

ここでは、まくろー家が利用している家計簿アプリ「Zaim」を使った付け方を解説しますが、家計簿アプリの基本的な機能を使った方法なので、他の家計簿アプリでも実践できると思います。

クレジットカードの利用記録の付け方は2つの方法があります。

- クレジットカードの利用金額も管理する付け方

- 支出金額だけを管理する付け方

先ほど2回記録について少し触れましたが、それはクレジットカードの利用金額も管理したい場合の付け方でした。

クレジットカードの利用金額も管理する付け方

- 引落口座

- クレジットカード口座

- カード利用時の記録

-

クレジットカードの利用金額も管理したい場合には2回記録します。

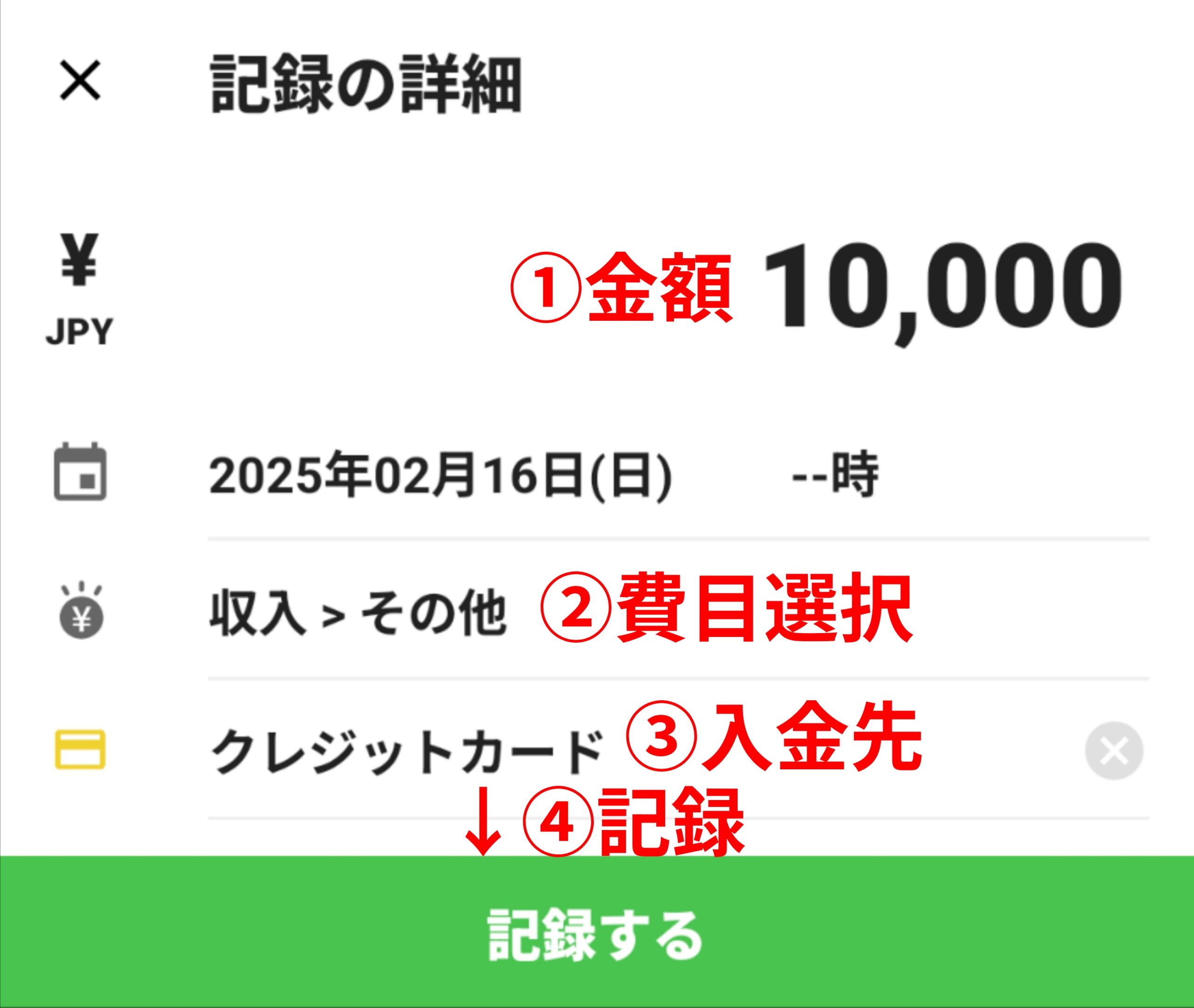

1回目(支出記録)

- 「クレジットカード利用金額」を記入

- 支出項目「消耗品」を選択

- 出金元を「引落口座」

- 記録

2回目(収入記録)

- 「クレジットカード利用金額」を記入

- 収入項目「その他」を選択

- 入金先を「クレジットカード口座」

- 記録

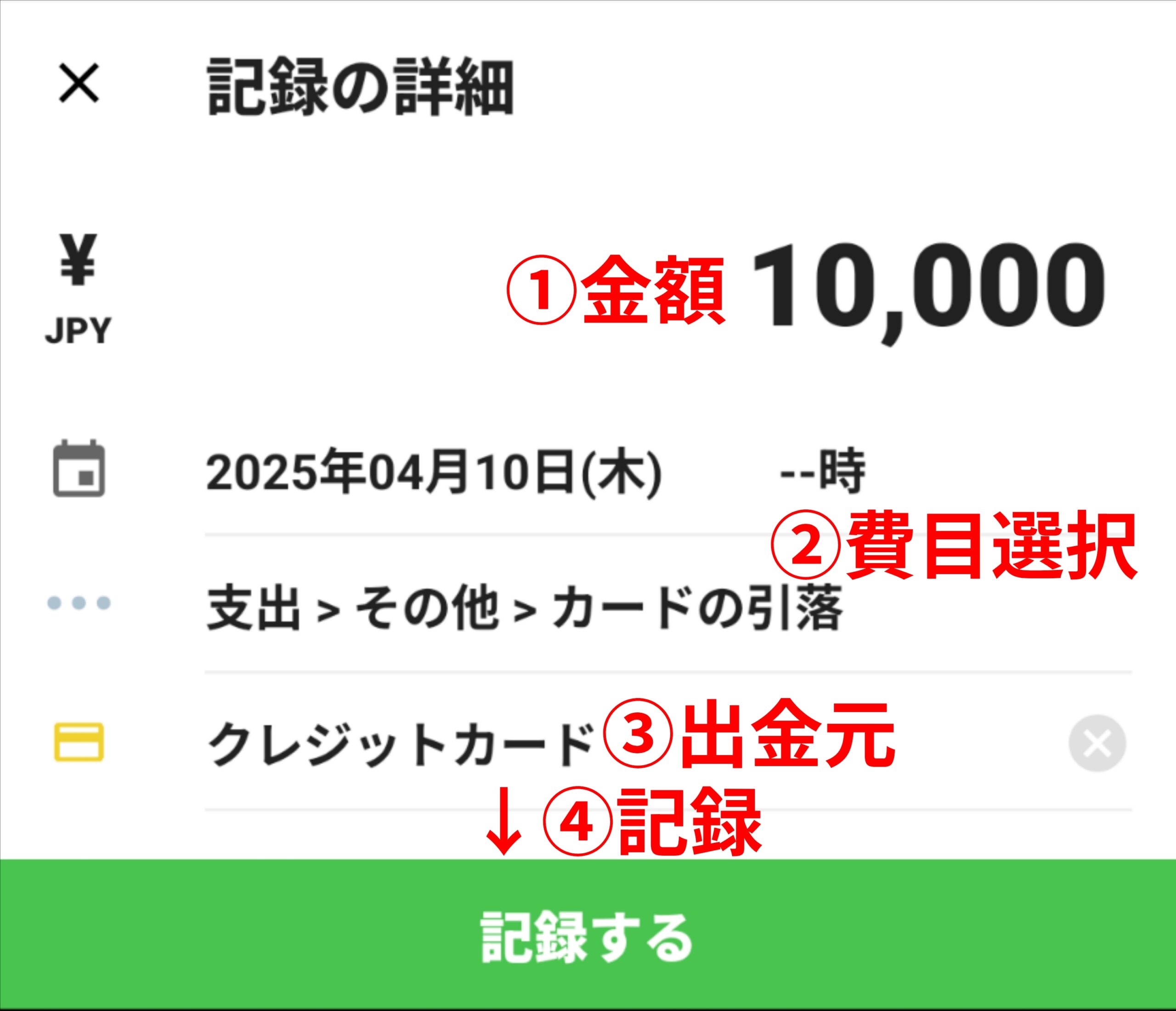

- 引落時の記録

-

- 「引落金額」を記入

- 支出項目「その他(カードの引落)」を選択

- 出金元を「クレジットカード口座」

- 記録

これにより、クレジットカードの利用記録を支出として家計管理しながら、クレジットカードの利用金額も把握できます。

出金元を引落口座にしているので、家計簿上の引落口座の残高には引落待機残高が含まれておらず、常に真の残高を確認することができます。

支出金額だけを管理する付け方

- 引落口座

- カード利用時の記録

-

支出金額だけを管理したい場合、記録は1回で済みます。

- 「クレジットカード利用金額」を記入

- 支出項目「食料品」を選択

- 出金元を「引落口座」

- 記録

クレジットカードの利用金額も管理する付け方と異なり、記録の手間がかからない反面クレジットカードの利用金額は把握できません。

ですが、出金元を引落口座にしているので、家計簿上の引落口座の残高には引落待機残高が含まれておらず、常に真の残高を確認することができます。

まくろー

まくろーどちらの方法でも真の残高は確認できるから、家計管理はしやすいよ

オススメのクレジットカード

まくろーがこれまで使ってきたクレジットカードは以下の通りです。

- ファミマTカード

- 楽天カード

- dカード

- dカードGOLD

- 三井ショッピングパークカード

- Oliveカード

- 三井住友カードゴールド(NL)

このうち、家計管理がしやすくお得なクレジットカードは

- 三井住友カードゴールド

- 楽天カード

まくろー

まくろーゴールドカードなら「三井住友カードゴールド」、

年会費無料の一般カードなら「楽天カード」がオススメ!

まとめ

家計簿アプリでのクレジットカード利用記録の付け方やポイントについて解説しました。

クレジットカードの利用記録を難しくさせる最大の原因は「ズレ」です。ズレによって記録タイミングを迷ってしまったり、口座残高を過大評価してしまったりして、家計簿の運用を難しくします。

クレジットカードの利用記録を家計簿に付けるときのポイントとその対策は以下の3つです。

- 記録するタイミング

-

カード利用時

- 真の残高の把握

-

出金元を引落口座

- 支出として記録

-

支出記録

これらのポイントや解説した具体例を参考に、クレジットカードの利用記録を付けてみてください。

今回はクレジットカードの利用記録の付け方を解説しましたが、カケイクジャーニーでは家計簿アプリを用いた家計管理の方法(カケイク流家計簿)を解説しています。

まくろー

まくろー家計簿アプリ「Zaim」での記録(支出、収入、振替)の付け方は記事を参考にしてみてね

最後までありがとうございました!