まくろー

まくろーこんにちは、まくろーです!

ママろー

ママろーママろーです

車に乗るときは任意の自動車保険に加入するのが一般的です。

自動車保険の保険料は車の維持費の1つなので、保険料を最適化できれば家計の負担を軽減できます。

自動車保険の保険料は等級や年齢、運転免許証の色によって割引されますが、どれだけ割引されたとしても元々の保険料が高ければ割引の恩恵は薄れてしまいます。

等級などの割引も重要ですが、保険料算出のもとになるのは、補償内容そのものです。

そこでこのページでは、自動車保険の補償内容を最適化するにあたって、本当に必要な補償は何か、補償内容の選び方について解説します。

等級については記事で詳しく解説しています。

自動車保険の選び方

自動車保険はいろんな補償や特約があるので、どれを選べば良いか分かりにくいですよね。

それぞれの項目が何を補償してくれるのか、補償内容については記事で解説していますが、

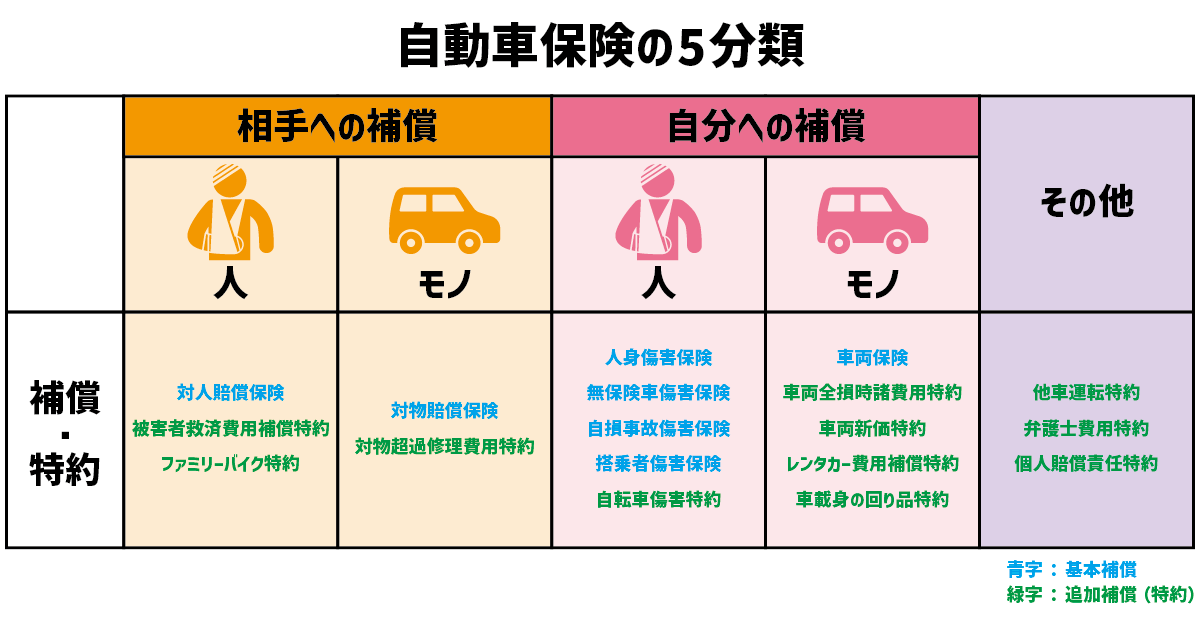

補償や特約を以下のように分類してみると分かりやすくなります。

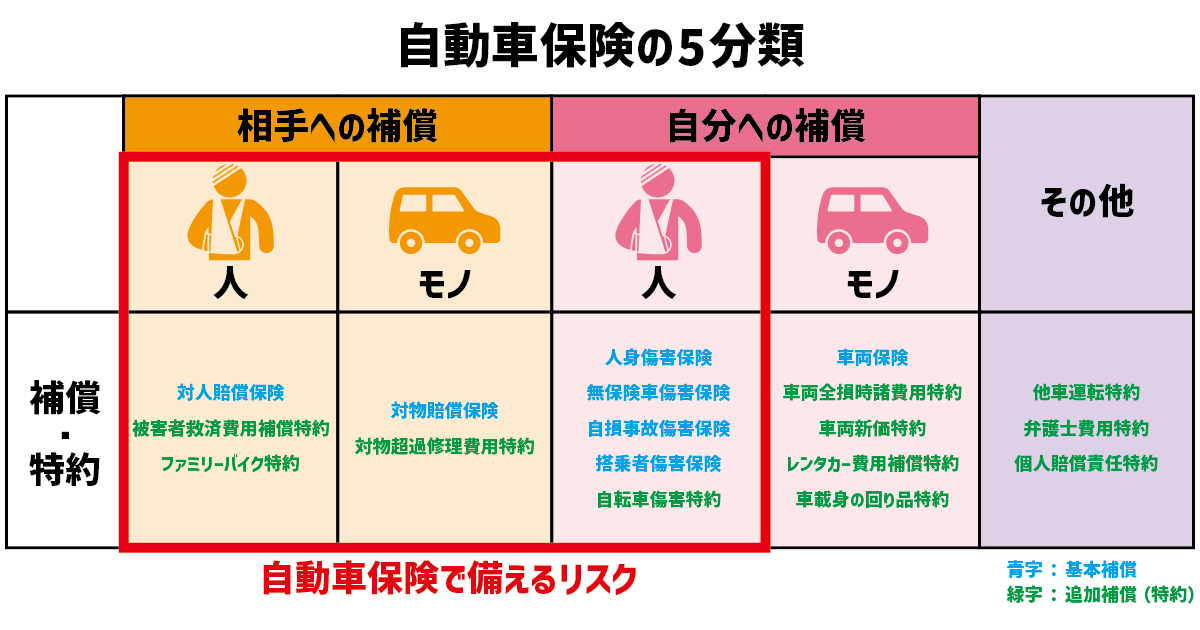

自動車保険の分類

自動車保険を大きく分けると5つに分類できます。

補償相手が相手なのか自分なのか、補償対象が人なのかモノなのかによって4つに分類され、「その他」を加えた計5つに分類されます。

この分類を参考にすると、自分にはどんな補償や特約が必要なのか分かりやすくなります。

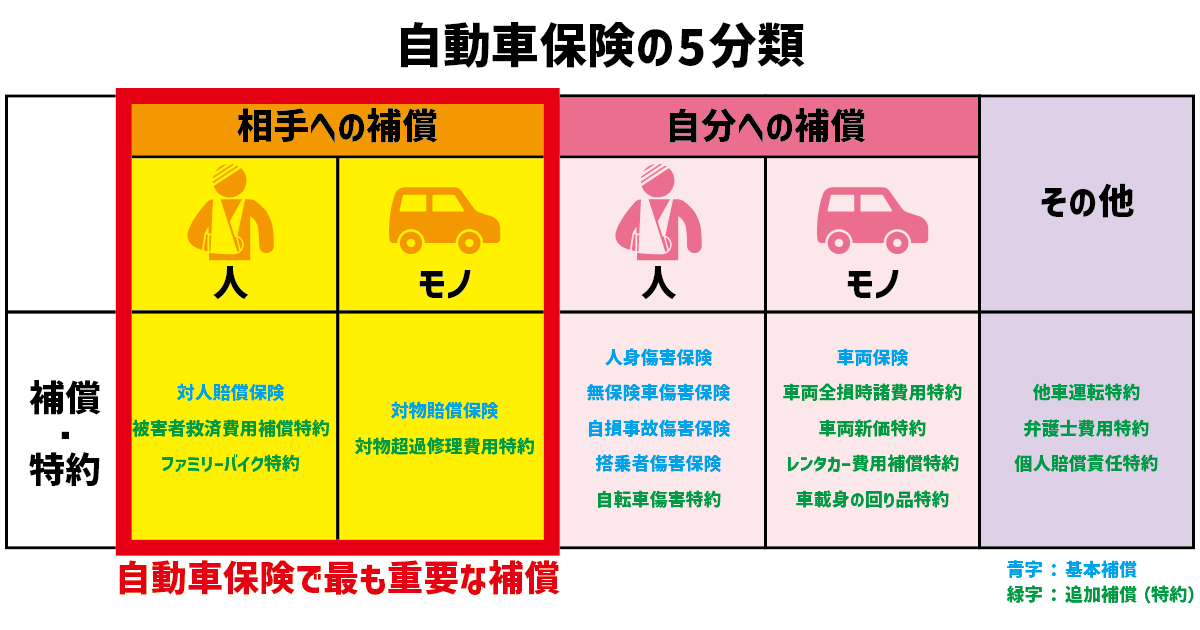

相手に対する補償は必須

保険は万が一が起こって直接的に生活が破綻したり困難になったりするリスクに備えるためのものです。

自動車事故における生活が破綻・困難になるレベルの万が一とは主に、

- 事故で相手を死傷させ莫大な賠償金を支払わなければならなくなった

- 事故で他人のモノを壊し莫大な修繕費を支払わなければならなくなった

- 事故で自分がケガをして多額の治療費がかかった

- 事故で自分が死傷し家族を養う生活費を稼げなくなった

などが挙げられます。これらのリスクに備えるのが自動車保険です。

先ほどの5分類で言うと、下表の赤枠内に該当します。

このうち、自分の死傷に対する補償は、公的保険で既にある程度備えられていることや、民間の生命保険や医療保険で備えている方も多いと思うので、自動車保険において最も重要なのは、相手の死傷や他人のモノに対する補償です。

自分のモノに対する補償は必要性は低い

ママろー自分のモノに対する補償は不要なの?

まくろー

まくろー直接的に生活が破綻・困難になるほどではないことがほとんどだから、自分のモノは貯金で備えよう

自動車保険における自分のモノとは、車であることがほとんどですが、車が傷ついたり壊れたりすることで移動手段に困ることはあっても、経済的に破綻したり困難になったりすることは稀です。

ママろー

ママろーでも壊れた車を買い替えたら生活が困難になることもあるよね?

まくろーそれは直接的じゃなくて、二次的に発生する経済的負担だね

車が壊れた後、お金に困るほど高い車(新車など)に買い替えるのは、事故によって直接的に発生する経済的負担ではなく、贅沢による二次的な経済的負担です。

車がないことで生活が破綻したり困難になったりするケースは考えにくいと思います。

ママろー車通勤や地方で車がないと生活できない場合は?

まくろーその場合は安価な中古車を購入すれば大丈夫

どうしても車がないといけない場合には、新車でなくても安価な中古車など、手の届く範囲内(貯金内)で対応すれば大丈夫です。

各補償・特約の必要度ランク

ここまで解説した内容を踏まえ、各補償や特約について必要度に応じてまとめてみます。

必要度ランクとして紹介しますが、ランクの基準は以下の通りです。

| ランク | 基準 |

|---|---|

| S | 絶対必要な補償 |

| A | あると安心な補償 |

| B | 条件によってはあっても良い補償 |

| C | 必要性が低い補償 |

必要度ランク

| ランク | 補償・特約 |

|---|---|

| S | 対人賠償保険 対物賠償保険 被害者救済費用補償特約 |

| A | 他車運転特約 弁護士費用特約 |

| B | 人身傷害保険 無保険車傷害保険 対物超過修理費用特約 ファミリーバイク特約 自転車傷害特約 個人賠償責任特約 |

| C | 搭乗者傷害保険 自損事故傷害保険 車両保険 車両全損時諸費用特約 車両新価特約 レンタカー費用補償特約 車載身の回り品特約 |

それぞれについて以降で解説します。

絶対必要な補償(Sランク)

- 対人賠償保険

- 対物賠償保険

- 被害者救済費用補償特約

対人賠償保険/対物賠償保険

相手の死傷や他人のモノに対する賠償に備える対人賠償保険と対物賠償保険は自動車保険で必須の補償内容です。

補償金額の上限額を設定できる場合もありますが、上限額をゆうに超える賠償額となる可能性もあるので、どちらも上限を定めない「無制限」にするのがオススメです。

なお、対人賠償保険と対物賠償保険は無制限で固定されている保険会社もあります。

被害者救済費用補償特約

事故を起こして相手に被害を与えても法律上の損害賠償責任が問われない場合があります。

ママろー事故を起こして責任がないってどういうこと?

まくろー自動運転システムの欠陥で誤作動が発生した場合などだよ

デジタル社会が進んだことにより自動車を自動運転させることができる時代になりました。

利便性が上がる良い側面がある一方で、システム障害やハッキングなどの悪い側面もあります。

システム障害やハッキングによって運転者が正しく運転できないときの事故では、その責任を運転者に問うのは難しいですよね。このような場合、法律上の損害賠償責任は問われません。

ですが、だからといって被害者が何の賠償もされなかったら救われません。このときに被害者を助けてくれるのが、被害者救済費用補償特約です。

自動付帯となっているのが一般的なので、自分で要否を選択できる項目ではありませんが、相手に対する補償として必須なのでSランクとしました。

あると安心な補償(Aランク)

- 他車運転特約

- 弁護士費用特約

他車運転特約

生活の中で自分以外の車を運転することもあると思います。帰省したときの実家の車、友人と出かけたときの友人の車など、契約車以外の車でも補償される特約なので、あると安心です。

他車を運転するときは一般的に1日自動車保険などの短期保険に加入しますが、他車運転特約があれば代用できます。

弁護士費用特約

事故が起きたときには保険会社に対応してもらい示談交渉してもらいますが、もらい事故では保険会社は示談交渉ができません。

事故対応に慣れていない場合には弁護士に依頼できると心強いので、あると安心な特約です。

条件によってはあっても良い補償(Bランク)

- 人身傷害保険

- 自転車傷害特約

- 対物超過修理費用特約

- ファミリーバイク特約

- 個人賠償責任特約

人身傷害保険/自転車傷害特約

自分の死傷時には公的保険でも補償されますが、それでも不足する場合には生命保険や医療保険で備えている方が多いと思います。

もし不足する場合で生命保険や医療保険に加入していない場合には、自分の死傷に備えて人身傷害保険や自転車傷害特約を付帯しても良いでしょう。

対物超過修理費用特約

事故で相手の車を壊してしまった場合でも時価を超える修理費については法律上の賠償責任が発生しないので、対物賠償保険の対象にはなりません。

相手のモノに対する補償なのでもう少しランクが高くても良いかもしれませんが、時価超過分は法律上の賠償責任の範疇外なので、Bランクとしました。

示談交渉をスムーズに進めたい場合には付帯しても良いと思います。

ファミリーバイク特約

相手の死傷や他人のモノに対する賠償に備える特約なので、本来はSランクで、原付バイクを運転する場合には必須の補償内容です。

ですが、原付バイクを運転されない方も多いと思うので、ここではBランクとしました。

個人賠償責任特約

自動車事故以外の日常生活における相手の死傷や他人のモノに対する賠償に備える特約です。いろんなシーンで役立ちますが、代表的な例では自転車運転中の事故にも備えられます。

自転車の事故では相手への賠償が高額になる場合もあるので、この特約があると安心です。

ただし、個人賠償責任特約は自動車保険以外に、火災保険などにも付帯できる特約なので、重複に気を付ける必要があります。

もし他の保険で個人賠償責任特約を付帯していない場合には自動車保険で付帯すると良いと思います。

必要性が低い補償(Cランク)

- 搭乗者傷害保険

- 自損事故傷害保険

- 無保険車傷害保険

- 車両保険

- 車両全損時諸費用特約

- 車両新価特約

- レンタカー費用補償特約

- 車載身の回り品特約

搭乗者傷害保険

自分の死傷時に一時金を受け取ることができますが、貯金で対応できる場合が多いと思うので、必要性は高くないです。

自損事故傷害保険

補償内容としては人身傷害保険の下位互換的な補償で、人身傷害保険や生命保険・医療保険で備えられている場合には必要性は低いでしょう。

無保険車傷害保険

事故で被害にあったものの、相手側から十分な補償を受けられないときに役立つ特約です。

自動付帯となっているのが一般的なので、自分で要否を選択できる項目ではありません。

ですが、補償内容としては人身傷害保険の下位互換的な補償で、人身傷害保険や生命保険・医療保険で備えられている場合には必要性が低いので、Cランクとしました。

車両保険

自分のモノに対する補償の代表例です。

車両保険を付けると保険料に大きく影響します。車両保険を使うには免責金額という自己負担額があったり、車両保険を使った翌年は等級が3つ下がることに加え事故有係数も適用され保険料が上がったりするので、トータルで見るとコスパが良くありません。

もし自分の車が傷ついたり壊れたりした場合には貯金で対応すべきなので、必要性は高くありません。

車両全損時諸費用特約/車両新価特約/レンタカー費用補償特約/車載身の回り品特約

これらは車両保険とセットで付帯する特約です。

車両保険自体の必要性が低いので、必然的にこれら特約の必要性も高くありません。

まとめ

自動車保険で必要な補償内容について解説しました。

対人賠償保険と対物賠償保険(+被害者救済費用補償特約)が無制限であれば、基本的には自動車保険の役割は果たせます。

なので極論を言えば、対人賠償保険と対物賠償保険(+被害者救済費用補償特約)だけでも十分です。

これに加え、ここで解説した内容を参考に皆さんの状況に合わせて補償内容を選択していただければ幸いです。

解説した内容や必要度ランクはあくまでも自動車保険に対する考え方の1つです。

補償内容はご自身が納得した上で最終判断してください。

まくろー補償内容を最適化して保険料を見直そう

最後までありがとうございました!