まくろー

まくろーこんにちは、まくろーです!

ママろー

ママろーママろーです

ミニろー

ミニろーミニろーだよ

子どもが生まれると幸せな気分になるのと同時に親としての責任も感じます。責任感の1つが教育費の資金計画です。

教育費は住宅費や老後資金と並び、人生3大支出の1つに数えられているように、莫大なお金が必要になります。

- そんな大金を用意できるのか?

- どう計画して貯めれば良いか?

不安になりますよね。

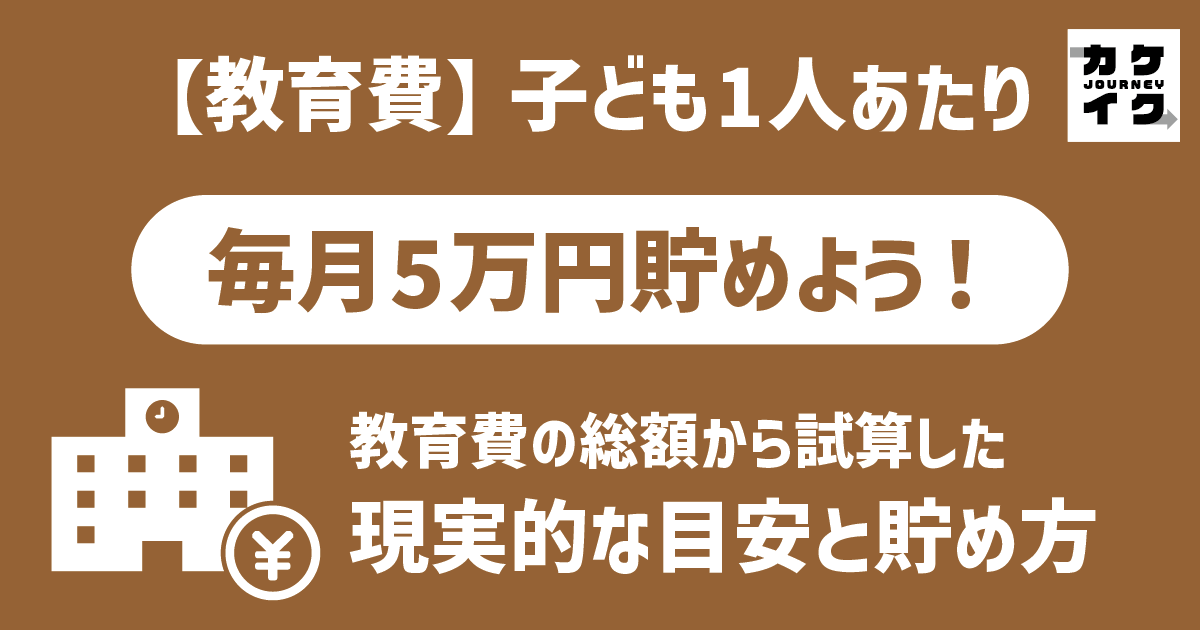

教育費に悩む家庭が多い中、まずは「子ども1人あたり月5万円」が目安です。

そこでこのページでは、子どもが生まれたばかり、あるいはこれから生まれるパパママに向けて、月5万円の教育費を確保する理由について解説します。

子どもの教育費は総額いくら?幼稚園〜大学まで

まずは教育費がどれくらいかかるのか、文部科学省のデータを基に解説します。

文部科学省のデータを基にした平均値

| ステージ | 国立 | 公立 | 私立 |

| 幼稚園 | ー | 18万4,646円 | 34万7,338円 |

| 小学校 | ー | 33万6,265円 | 182万8,112円 |

| 中学校 | ー | 54万2,475円 | 156万359円 |

| 高等学校(全日制) | ー | 59万7,752円 | 103万283円 |

| 大学 | 53万5,800円 (入学料28万2,000円) | 53万6,191円 (入学料37万4,371円) | 95万9,205円 (入学料24万806円) |

上記のデータを基に各ステージでかかる総額は以下の通りです。

| ステージ | 国立 | 公立 | 私立 |

| 幼稚園(3年間) | ー | 55万3,938円 | 104万2,014円 |

| 小学校(6年間) | ー | 201万7,590円 | 1,096万8,672円 |

| 中学校(3年間) | ー | 162万7,425円 | 468万1,077円 |

| 高等学校(3年間) | ー | 179万3,256円 | 309万849円 |

| 大学(4年間) | 242万5,200円 | 251万9,135円 | 407万7,626円 |

保育園の場合は収入によって保育料が異なります。まくろー家では保育料が無償になる3歳児クラスまでに支払った総額は100万円程度でした。

保育園を希望する家庭では、とりあえず私立幼稚園の金額を参考にすると良いと思います。

教育費の目安総額

各ステージで私立か公立のどちらに通うかは各家庭で異なりますが、

- 全て私立の一番教育費がかかるパターン

- 全て国公立の一番教育費がかからないパターン

- 一般的な進学パターン(幼稚園:私立、小学校・中学校・高等学校:公立、大学:私立)

の3パターンで総額いくらかかるのかシミュレーションしてみます。

なお、一般的な進学パターンは各ステージで生徒数が多数派を占める方を選択しています(下表参照)。

| ステージ | 国立 | 公立 | 私立 |

| 幼稚園 | 6,215人(0.39%) | 294,731人(18.35%) | 1,304,966人(81.86%) |

| 小学校 | 45,016人(0.64%) | 6,869,318人(98.23%) | 79,042人(1.13%) |

| 中学校 | 32,077人(0.90%) | 3,270,582人(91.92%) | 255,507人(7.18%) |

| 高等学校 | 8,751人(0.26%) | 2,357,261人(69.98%) | 1,002,681人(29.76%) |

| 大学 | 609,356人(21.49%) | 139,446人(4.92%) | 2,087,200人(73.60%) |

まくろー僕も実際に一般的パターンで進学してきたよ

- ①全て私立の最高額パターン

-

2,386万238円

- ②全て国公立の最少額パターン

-

841万7,409円

- ③一般的な進学パターン

-

1,055万7,911円

私立か国公立かの違いにより教育費が大幅に変動するので、850万〜2,400万円程度と変動幅が大きいのがお分かりいただけると思います。

なぜ毎月5万円を貯めると良いのか?その根拠を分かりやすく解説

ここからは子どもが20歳になるまで毎月教育費を貯めていくことを前提として、月5万円の根拠について解説していきます。

先ほど子ども1人あたりにかかる幼稚園〜大学までの教育費総額を解説しました。

全て私立に通わせる場合には月5万円では全然足りません。ですが、全て私立に通わせる家庭はほとんどなく、教育費が総額2,400万円もかかる家庭はレアケースです。

なので、一般的な進学パターンの1,000万円程度を目安に資金計画を立てるのがオススメです。

ママろー一般的な進学パターンは公立の高校を想定してるけど、私立の高校に通う人も多いよね?

まくろー

まくろーそれなら一般的な進学パターンより高い場合も想定してみよう!

私立か国公立かの違いによって最も金額差が大きいのは小学校で900万円弱です。

ですが、小学校で私立に通う子どもは1%程度なので、小学校は基本的に公立に通うことを前提に考えて良いと思います。

その上で、もし小学校以外のステージで全て私立に通った場合の総額は1,490万9,156円となります。

まくろー一般的な進学パターンより高い場合を想定しても、子ども1人あたり1,000万〜1,500万円が教育費の目安だと思うと良いね

ママろー

ママろー最少額850万〜最高額2,400万円よりもだいぶ幅が縮まって資金計画が立てやすくなったね

1,000万〜1,500万円の教育費を20歳まで毎月貯めることを考えると、月4.2万〜6.3万円貯金する必要があります。

この金額の間をとって月5万円を子どもが生まれた0歳のタイミングから毎月貯めておけば、教育費を確保することができます。

月5万円×12ヶ月×20年間=1,200万円

まくろー

まくろー一般的な進学パターンの1,000万円はこの金額で賄えるね!

ママろーあれ?これだと小学校以外で私立に通ったケースでは金額が300万円不足するよね?

まくろー預貯金だけだと不足するけど、積立投資を組み合わせると1,500万円も確保できるよ!

月5万円のうち半分ずつ、2.5万円を預貯金、2.5万円を積立投資に回した場合の20年間の貯蓄総額は、

預貯金:2.5万円×12ヶ月×20年間=600万円

積立投資:毎月2.5万円積立×20年間(利回り4%想定)=910万円(金融庁「つみたてシミュレーター」にて試算)

貯蓄総額:1,510万円

月5万円を預貯金と積立投資で半分ずつ運用すると、総額1,510万円となります。

投資は元本保証ではないので、損失リスクがあります。一般的な進学パターンなら損失リスクを背負うことなく預貯金だけでも教育費は確保できます。

ですが、損失リスクを最小限に抑える正しい方法で積立投資を行えば、最終的に損失が発生する可能性はかなり低くなります。

正しい方法とは、

- 余裕投資

- 分散投資

- 積立投資

- 長期投資

です。

なお、毎月5万円全額を投資に回してしまうと、現金が必要な時に対応しにくくなるので、一部は預貯金で貯めておくのが安心です。

毎月5万円をどう確保する?

毎月5万円を教育費として預貯金もしくは投資する資金計画を解説しました。

ここからは毎月5万円をどう確保するか解説していきます。

家計管理

まずは現在の収入から教育費を確保できないか検討します。毎月5万円以上の黒字家計なら教育費の確保は難しくないと思います。

一方で毎月5万円も教育費に回すのが難しい家庭では、家計管理で無駄な支出を抑える必要があります。

食費の予算設定、固定費の見直しなど、家計管理をするだけでも意外と数万円レベルの節約ができます。

家計管理については記事をご覧ください。

児童手当

0〜18歳の子どもを養育している方を対象に支給される国の制度です。児童手当は、毎年2、4、6、8、10、12月(偶数月)に、それぞれの前月分まで(2ヶ月分)が支給されます。

支給額は以下の通りです。

| 子どもの年齢 | 児童手当の額(子ども1人あたりの月額) |

| 3歳未満 | 15,000円(第3子以降は30,000円) |

| 3歳以上高校生年代まで | 10,000円(第3子以降は30,000円) |

支給自体は2ヶ月に1回ですが、毎月1〜1.5万円の児童手当を教育費に回せば大きな足しになります。

お祝い金

出産祝い、入園祝いなど、子どものライフステージの節目で身内や友人からお祝い金をもらうことがあると思います。

このお祝い金を教育費の足しにする方法です。

まくろーわが家では頂いたお祝い金は全て教育費としてストックしているよ

転職・副業

家計管理や児童手当・お祝い金で教育費が確保できるのが一番良いですが、足りない場合には、転職や副業で収入を増やす方法もあります。

本業の収入を上げることを考えても良いのですが、サラリーマンの給料はなかなか上がりにくいので、収入を増やすなら転職もしくは副業がオススメです。

副業については、ママろーとまくろーがいくつか副業にチャレンジしているので、記事を参考にしてください。

貯められない家庭がやりがちな3つの失敗パターン

教育費は資金計画をしっかり練って、早いうちから長期的に資産形成をしていきますが、教育費を上手く貯められない家庭は以下の失敗パターンをしていることが多いと思います。

- 教育費を「あとでまとめて貯めれば良い」と思ってしまう

- 家計と混在して、教育費がどこかに消えてしまう

- 投資を怖がりすぎて貯金だけにしてしまう

教育費を「あとでまとめて貯めれば良い」と思ってしまう

毎月の生活に余裕があり、貯金も十分ある場合には、「あとでまとめて貯めれば良い」という考え方でもなんとかなることもあります。

ですが、子育てはお金がかかるもの。

毎月の生活で厳しいのに、急にまとまったお金を用意するのは簡単ではありません。

行き当たりばったり・その場しのぎのやりくりでは、教育費の資金計画だけでなく、家計管理全般が上手くいきません。

いずれ必ず出費することが分かっている費用については、毎月一定額を積み立てることが大切です。

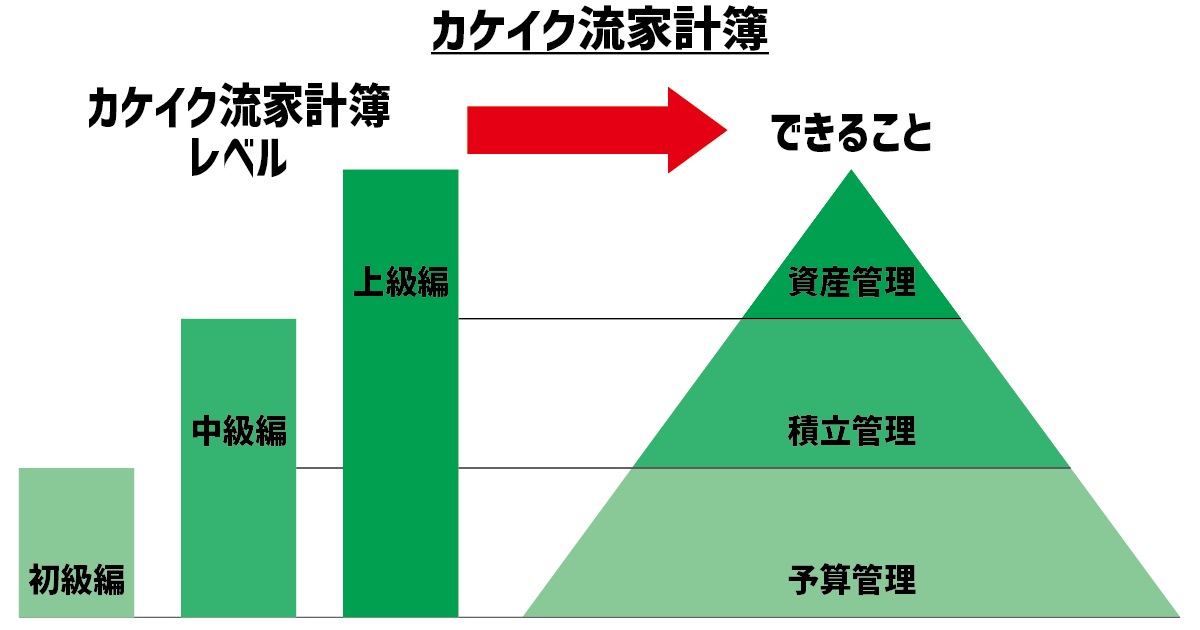

カケイクジャーニーでは家計管理が上手くいく家計簿の付け方「カケイク流家計簿」を紹介しています。

カケイク流家計簿では、予算管理、積立管理、資産管理ができますが、このうち積立管理で将来必要な資金を積み立てることができます。

家計と混在して、教育費がどこかに消えてしまう

家計管理でありがちだと思いますが、しっかり貯金をしていてもお金には色が付いていないので、何のためにいくら貯めておいたのか分からなくなってしまいます。

家計管理には家計簿が必須アイテムで、特に家計簿アプリは使い勝手が良く、何のためにいくら貯めておいたのかを把握しやすくなります。

カケイクジャーニーでは家計簿アプリの中でも「Zaim」の使い方を紹介しています

カケイク流家計簿なら積立管理で何にいくら貯めたのかが分かるのでオススメです。

投資を怖がりすぎて貯金だけにしてしまう

投資は損失リスクが付き物なので、損失を恐れて投資に対して怖いイメージを抱いている方も多いかもしれません。

ですが、長期目線で投資をすれば損失リスクを小さくできるばかりでなく、複利効果で資産形成が進みやすくなります。

毎月5万円を貯めているまくろー家の実体験

まくろー家では実際に毎月5万円(児童手当含む)を教育費として確保していますが、以下のメリットがあります。

- 教育費が安定的に貯まっていく

- 大きな出費があっても焦らない

- 家計全体の貯蓄ペースが安定する

教育費が安定的に貯まっていく

まくろー家はミニろーが生まれた月から毎月5万円を貯めているので、教育費を使わない期間にも安定的に貯まっています。

保育園に入園して保育料を支払い始めるようになってから初めて教育費を使い始めましたが、既にその時点では教育費として結構な大金が貯まっていました。

大きな出費があっても焦らない

上述の通り、教育費を使わない時期でも安定的に貯まっていくので、たとえ大きな出費が発生しても焦ることなく対応できています。

まくろー初めての保育料は5ヶ月分で30万円弱だったけど、納付書が届いた日の週末には一括納付したね

ママろー貯まった教育費から払えば良いから慌てることがないね

家計全体の貯蓄ペースが安定する

家計簿上で明確に分けて教育費としてしっかり管理しているので、余ったお金のやりくり(生活費・貯金・投資・娯楽の振り分け)がしやすくなります。

ママろー先取り貯金ならぬ先取り教育費用!

結果として、教育費以外の家計全体の貯蓄ペースも安定します。

また、まくろー家では、家計簿上で教育費を家計の資産として含めていません。

教育費は保育料のようにまとめったお金が出ていくことが多く、その度に家計の資産がガクッと下がると家計管理のモチベーションが下がってしまいます。

毎月の貯蓄ペースは緩やかにはなりますが、安定して資産が増えていくので家計管理のモチベーションを維持しやすくなります。

まとめ:子どもの教育費は「月5万円」を目安に、コツコツ20年かけて準備しよう

今回は、「子どもの教育費って結局いくら必要なの?」という疑問に対して、文部科学省のデータを基に教育費の総額を整理しつつ、子ども1人あたり「月5万円」を目安に貯める理由と根拠を解説しました。

文科省のデータからシミュレーションすると、幼稚園〜大学までにかかる教育費は、

- 全て私立:約2,400万円

- 全て国公立:約850万円

- 一般的な進学パターン(幼稚園:私立/小・中・高:公立/大学:私立):約1,000万円

- 「小学校以外をすべて私立」にしたパターン:約1,500万円

が目安になりました。

多くの家庭にとっては、子ども1人あたり1,000万〜1,500万円の教育費を準備できるかどうかが1つの現実的なラインになります。

その上で、0歳〜20歳までの20年間で教育費を準備しようとすると、

1,000万〜1,500万円÷20年÷12ヶ月

→月4.2万〜6.3万円となるため、

その中間を取って「月5万円」を教育費として確保するというのが分かりやすい目安になります。

しかも、月5万円をすべて預貯金にするのではなく、

預貯金:月2.5万円/積立投資:月2.5万円(年利4%想定)

という形で20年間積み立てると、

預貯金:600万円

積立投資:約910万円

→ 合計 約1,510万円

と、一般的な進学パターンはもちろん、「小学校以外は私立」という少し教育費が高めのケースにも対応できる水準が目指せます。

もちろん、投資には元本割れのリスクがありますが、

- 余裕資金で行う「余裕投資」

- 1本に集中しない「分散投資」

- 毎月コツコツの「積立投資」

- 短期的な損益に一喜一憂しない「長期投資」

といった基本を守れば、長期的には損失リスクをかなり抑えながら資産形成を進めることが可能です。

一方で、教育費がなかなか貯まらない家庭に多いのが、

- 「あとでまとめて貯めればいい」と思って先送りしてしまう

- 家計と教育費を分けて管理しておらず、気づいたらお金が消えている

- 投資が怖くて、すべて預貯金だけにしてしまう

といったパターンです。

教育費は「いつか必要になるのは分かっている支出」なので、毎月決まった額を“教育費用”として先に取り分ける仕組み作りがとても大切です。

そのために使える具体的な原資としては、

- 家計の黒字分(家計管理・固定費見直し)

- 児童手当(月1〜1.5万円相当)

- 出産祝いや入園・入学祝いなどのお祝い金

- どうしても足りない場合は、転職や副業による収入アップ

などがあります。

実際に、まくろー家でも児童手当を含めて「毎月5万円」を教育費として確保する運用を続けています。

教育費専用で積み立てているので、

- 保育料のような大きな支出にも慌てず対応できる

- 教育費と家計の貯蓄を分けて管理しているので、家計全体の貯蓄ペースも安定する

- 「教育費だけは既に別枠でしっかり確保できている」という安心感がある

といったメリットを日々実感しています。

子どもが生まれたばかりのパパママは、

今から毎月5万円なんて無理…

と感じるかもしれません。

ですが、いきなり完璧を目指す必要はありません。

- まずは児童手当だけでも「全額・教育費行き」にする

- 家計管理を見直して、プラス1〜2万円を上乗せしていく

- 将来的に収入アップや副業で、徐々に「月5万円ライン」を目指していく

というステップでも十分です。

このページの内容をヒントに、「子ども1人あたり月5万円」を1つの目安として、それぞれの家庭のペースで、無理なく・着実に教育費の資金計画を立てていきましょう。

ミニろー

ミニろー教育費は長期目線で早めの計画が大事なんだね

最後までありがとうございました!