まくろー

まくろーこんにちは、まくろーです!

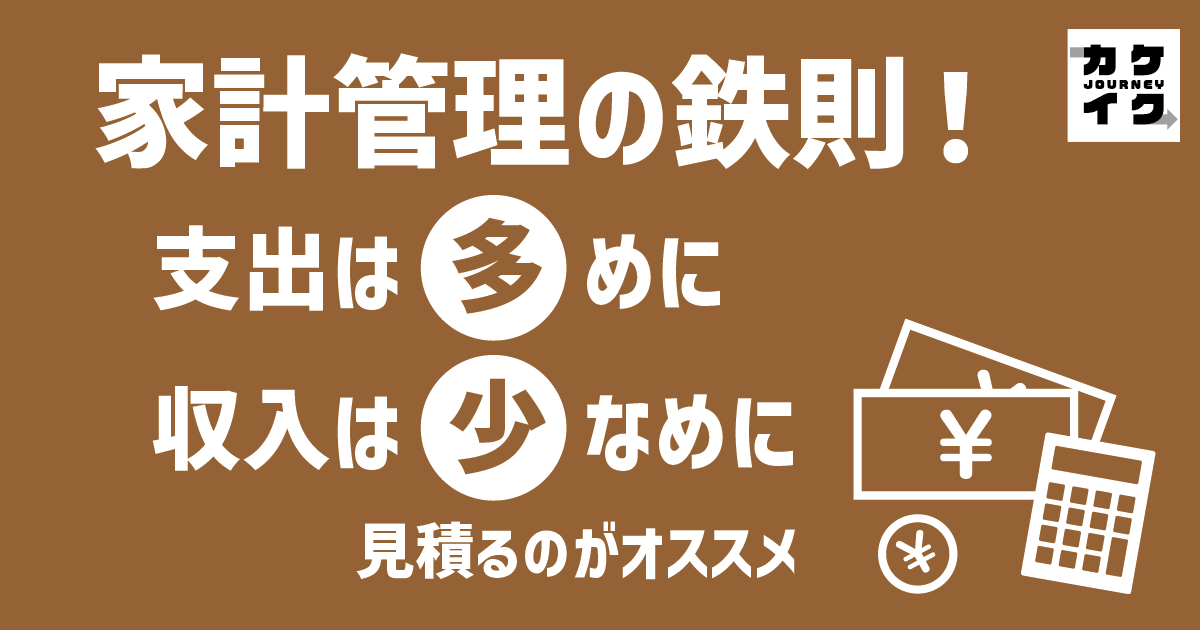

家計管理を上手く進めるポイントはいくつかありますが、その中でも特に重要なのが、

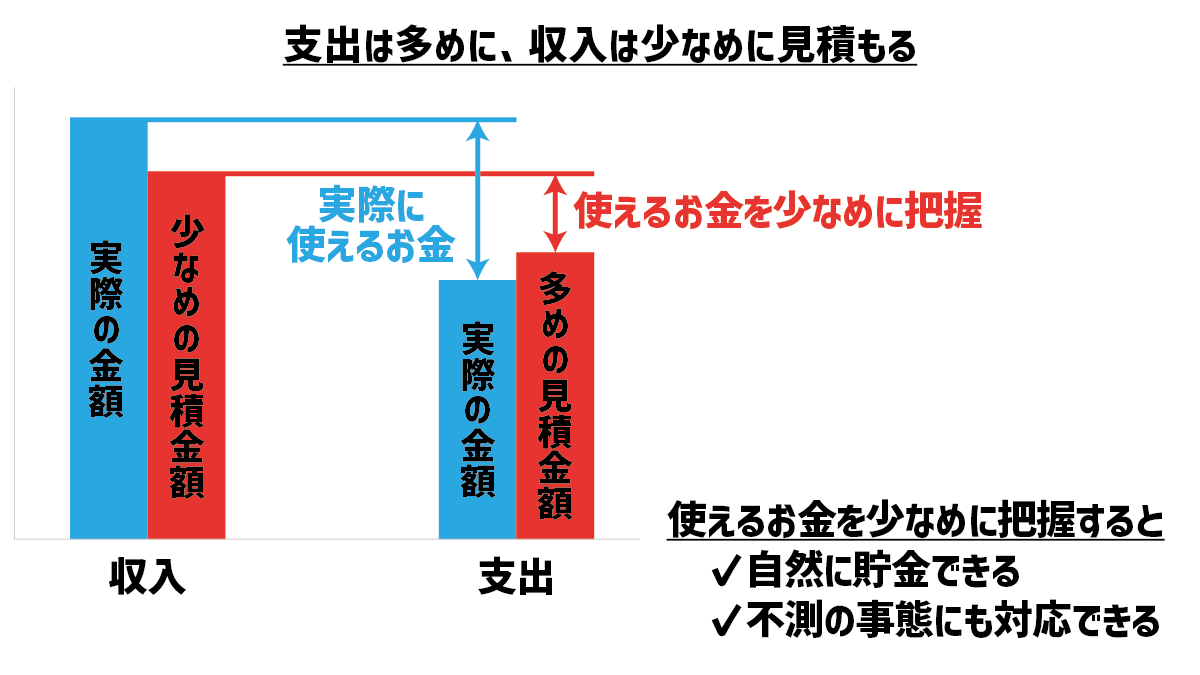

「支出は多めに、収入は少なめに見積もること」

これを守りながら収入の範囲内で生活すれば自然とお金が貯まっていきます。

あるだけお金を使ってしまうから貯金できない

そんな声を耳にすることがありますが、

それは「お金を使わない」という意思が弱いわけではなく、

「お金を使わない仕組みができていない」ことが原因だと思います。

「支出は多めに、収入は少なめに見積もる」のは、家計管理の仕組み化の1つです。

そこでこのページでは、どうやって支出を多めに、収入を少なめに見積もるのか、具体的に解説していきます。

まくろー「支出は多めに、収入は少なめに見積もる」ことを、ここでは合言葉として「支多収少」と短縮して説明するよ

家計簿の重要性

支多収少のために、まずやるべきことがあります。

それは家計簿を付けることです。

家計簿は家計管理の必須アイテムで「家計簿を制するものは家計管理を制す」と言っても過言ではないほど欠かせない存在です。

節約のために家計簿を付けるという人も多いですが、節約はあくまで家計簿の機能の1つであって家計簿の本当の目的ではありません。

家計簿を付ける真の理由については記事をご覧ください。

家計簿でも手書きや表計算ソフトではなく、家計簿アプリを使った家計管理がオススメです。

まくろー僕はZaimという家計簿アプリを使っているよ

家計簿アプリならお金の振り分けを自由にカスタマイズできるので、支多収少がしやすくなります。

支多収少は「多めにあるいは少なめに見積もる」行為なので、見積金額は実際の金額と異なり、両者間で金額ギャップが生じます。

このギャップを可視化していく作業が支多収少の核です。

家計簿を付けていない場合、可視化できる金額は財布の総残高と銀行口座の総残高だけしかありません。

一方、家計簿アプリで家計簿を付けている場合、可視化できる金額はいくつも自由に設定できます。

したがって、支多収少のためには、まず家計簿を付けることが重要です。

支多収少の考え方

家計管理が上手くいかないのは使えるお金を把握していないから

お金があると使っちゃう

こんな人って周りに結構いると思います。こういう人はお金を使わないという意思が弱いのか?

中には意思が弱くて使っちゃう人もいるかもしれませんが、多くの場合、

- そもそも自分がいくら持っているか把握していない

- 貯金額は分かってるけど、どれだけ使って良いか分かっていない

こういうパターンだと思います。

例えるなら、ガソリンメーターが付いてない車でドライブするようなものです。

いくらエコ運転をしていようが、ガソリン残量が分かってない状態だとドライブ途中でガス欠になってしまいます。

節約意識が高くても使えるお金を把握していないと家計が上手く回らないというわけです。

支多収少の考え方とは?

使えるお金を把握することが重要ですが、このとき使えるお金を実際の金額で把握するのではなく、少なめに把握するのが支多収少の考え方です。

図で表すと、以下の通りです。

このように使えるお金を少なめに把握しておけば、自然とお金が貯まっていき、不測の事態が起こっても家計のやりくりに困ることはありません。

支多収少の実践例

ここからは支多収少を実際にどうやるか実践例を解説していきます。

支出は多めに見積もる

「支出を多めに見積もる」のは主に先々の出費に対して行う場合が多いです。

- 定期払いの支出を月額換算する

- 支払のための積立金を多めに設定する

定期払いの支出を月額換算して積立する

毎月じゃないけど定期的に支払いが発生する費目(固定資産税、車検、自動車保険など)は月額換算して毎月積立しておくのがオススメです。

毎月積立せずに支払タイミングがきた時に有り金で支払うようなやり方だと、月々の使えるお金を過大評価して無駄遣いの原因となります。

支払のための積立金を多めに設定する

先ほど定期払いの支出は月額換算して積立することを解説しましたが、その積立額を多めに設定します。

例えば、車検代が2年後に20万円かかる見込みなら、毎月8,400円弱積立しておけば2年後(24ヶ月後)に20万円になりますが、それを毎月1万円と多めに積立して2年後に24万円貯めるといった具合です。

こうすることで、毎月使える金額を少なくでき、もし2年後の車検で想定外の修理が起こっても余分に積立てた4万円で対応できるので、家計のやりくりに困ることはありません。

収入は少なめに見積もる

とにかく使えるお金を少なく見積もっていきます。

- 予算を設定する

- ボーナスをあてにしない

- 支出が決まってるお金は資産に含めない

予算を設定する

費目ごとに使えるお金、つまり「予算」を設定します。

全費目に対して予算を設定するのは管理が煩雑になり手間がかかって現実的ではないので、食費や日用雑貨費だけでも十分です。

まくろーわが家は食費と日用雑貨費を合算した予算を設定しているよ

家計簿をもとに年間支出額から月額換算した金額が月々の予算となりますが、このときに予算額を少なめに設定します。

例えば年間75万円の食費がかかっている場合、月額換算で6.25万円となりますが、これを少なめに見積もって6万円を予算額とします。

ボーナスをあてにしない

ボーナスは会社の業績によって減額したり、最悪支給されなかったりする場合もあります。

月々のやりくりは毎月の給料のみでできるように計画しましょう。

支出が決まってるお金は資産残高に含めない

これは家計管理のモチベーションを維持する側面が強いですが、家計簿で資産残高が増えていっても、大きな出費が発生するとガクッと資産が減ることがあります。

例えば、保育料を支払ったとき、固定資産税を支払ったときなどが該当します。

せっかく貯めてきた資産が急激に減るとモチベーションが下がってしまいますよね。

これは、支出が決まっているお金を資産残高に含めてしまっていることが原因です。

家計簿アプリの中には任意の口座を簡単に総残高に含めないようにすることができます。

まくろー僕も使っている家計簿アプリZaimも簡単に設定できるよ

資産を少なく見積もるのも家計管理では有効です。

支多収少における家計簿の使い方

支多収少を実践するにあたっては「少なめに把握した使えるお金」を家計簿上で分かるようにしていく必要があります。

そのためには、家計簿上に口座をいくつか設定していきます。

まくろー家の場合は、

- 食費・日用雑貨費の予算口座

- 定期払いの積立金の積立口座(総残高に含めない)

- 教育費口座(総残高に含めない)

これらの口座を家計簿で設定しています。

これらの口座に毎月お金を振り分けて、使えるお金を可視化しています。

まくろーZaimの口座設定方法は記事を参考にしてね

まとめ

支出は多めに、収入は少なめに見積もる「支多収少」の方法を解説しました。

お金を使い過ぎてしまうのは、意思の弱さではなく、仕組みの問題です。

家計簿を付けて使えるお金を把握しつつ、支多収少を実践することで、使えるお金を少なく見積もれば、使い過ぎてしまうことはありません。

まくろー家計管理は支出は多めに、収入は少なめに見積もるのが鉄則!

最後までありがとうございました!