まくろー

まくろーこんにちは、まくろーです!

ママろー

ママろーママろーです

資産形成の第一歩は家計管理。

家計管理はとにかく続けること、これに尽きます。

でも終わりが見えないことをひたすら続けるのってなかなか大変です。

家計管理を始めようと決意した最初の頃は、意欲が高くてやる気に満ち溢れていると思いますが、その決意やモチベーションが長く続くか不安になりますよね。

そこでこのページでは、そんな不安を払拭するべく、家計管理継続のためのモチベーション維持方法を解説します。

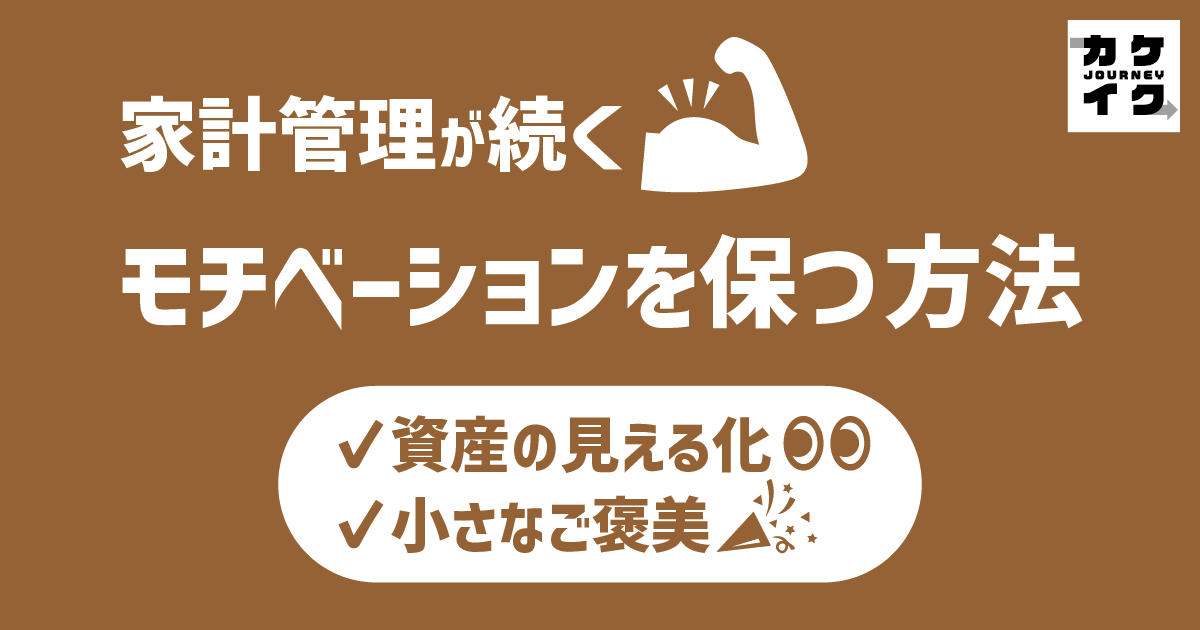

モチベーションに関わる要因

家計管理のモチベーションに関わる要因には以下の2つが挙げられます。

- 着実に資産が増えているか?

- 楽しみがあるか?

着実に資産が増えているか?

家計管理でどれだけ節約を頑張ってもそれが本当に成果に繋がっているのか分からないと、何のために家計管理をしているんだろう?とモチベーションが下がってしまいます。

家計管理の成果は「資産が増えていること」です。

資産が着実に増えていればモチベーションを保ち続けられます。

楽しみがあるか?

家計管理は節約、節約、節約…

「とにかく節約」っていうイメージを持っている方も多いのではないでしょうか?

確かにとにかく節約して必要最低限以外の支出を一切排除できれば、資産は増えやすくなります。

資産を増やすことが最終的な目標でそれが人生の楽しみ・幸せである場合はそれでも良いと思います。

ですが、ほとんどの方はここまでストイックな生活を続けるのは難しいです。

人は楽しみがあるから頑張れる。

なんでもかんでも節約すれば良いわけではありません。

自分が楽しい・幸せと感じることにお金をかけることも時には必要です。楽しみがあることで家計管理のモチベーションも維持できます。

まくろー

まくろー節約ばかりの生活は苦しいだけだよ

モチベーションを維持する方法

先ほどモチベーションに関わる2つの要因を解説しました。

これらの要因を考慮すると、以下の点を踏まえた家計管理方法によってモチベーションを維持することができます。

- 資産額の見える化

- 小さなご褒美

資産額の見える化

資産額を把握するにはどうすれば良いか?

それは家計簿を付けることです。

家計簿は必須アイテムといっても過言ではないほど、家計管理で重要な役割を果たします。

ママろー資産額を確認するだけなら銀行の口座残高を確認すれば良くない?

まくろー

まくろー口座残高だけ見てると逆にモチベーションが下がることもあるんだ…

銀行の口座残高は本当の資産ではありません。

ママろー!!? どういうこと?

銀行の口座残高には、近い将来支出することが決まっているお金も含まれています。

例えば、以下の支出が該当します。

- 1年に1回、2年に1回の支出(車検、固定資産税など)

- クレジットカードの引落

これらの支出項目は1ヶ月〜2年以内には支払うことになります。

支払いタイミングが少し先延ばしされているだけで、なくなることが決まっているお金なので資産とは言えません。

したがって、通帳やアプリで確認できる口座残高はこれらのお金も含まれてしまっているので、本当の資産ではないということになります。

支払いタイミングがくれば先ほどの金額は口座からなくなるので、口座残高だけを見ていると支払いのたびにガクッと残高が減るので、

「せっかく貯まったのに減っちゃった…」

とモチベーションが下がる原因になります。

まくろー

まくろーここで家計簿が役立つんだ!

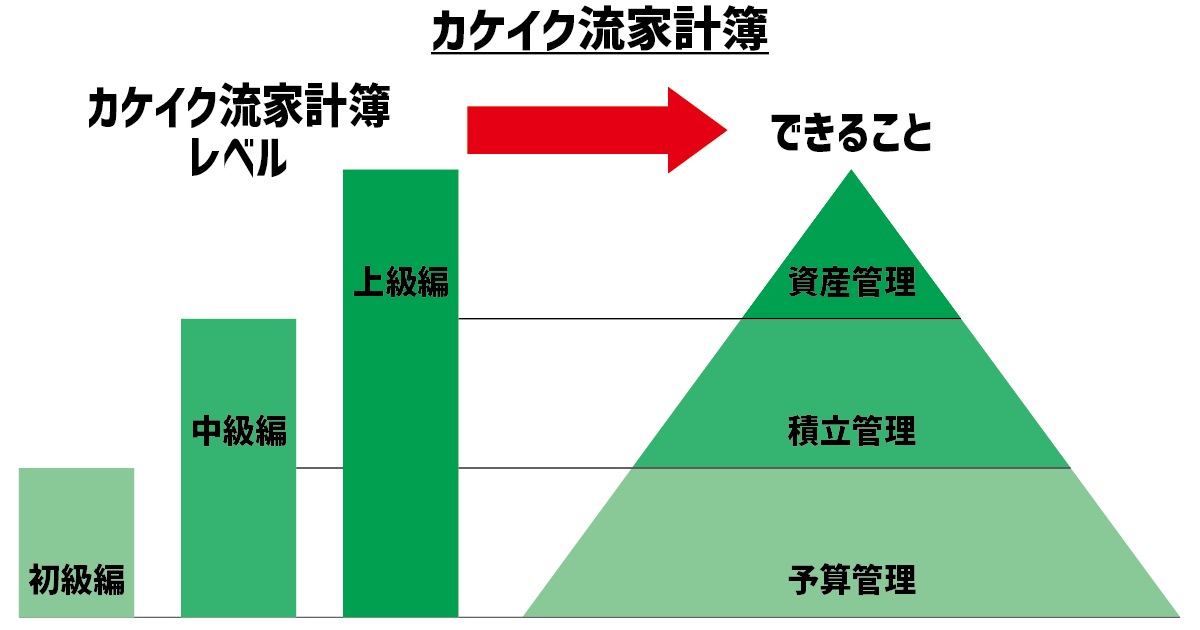

カケイクジャーニーでは家計簿アプリ「Zaim」を使った家計管理として「カケイク流家計簿」を紹介しています。

カケイク流家計簿の付け方は「上級編」「中級編」「初級編」の3つに分かれていて、それぞれ資産管理、積立管理、予算管理ができます。

上級編は資産管理によって、近い将来支出することが決まっているお金を除いた、本当の資産を把握することができます。

実際の口座を分けることなく、家計簿上で仮想口座を複数作れるので、本当の資産とそれ以外のお金を分けて管理することができます。

資産に含めたくない口座を「集計に含めない」と設定すれば、Zaimの総残高には本当の資産のみが表示される状態となります。

こうすることで、車検や固定資産税などの大きな支出があっても家計簿の総残高は減らずに変わらないので、

「せっかく貯まったのに減っちゃった…」

と落ち込んでモチベーションが下がるリスクが少なくなります。

自由費で小さなご褒美

どんなことで楽しい・幸せと感じるかは人それぞれです。

楽しい旅行、贅沢なディナー、家族とちょっとお出かけ、などなど。

でもこれらの楽しみってお金がかかる場合が多いですよね。

そんなときには、予め「自由費」を設けておいて、自由費の範囲内で楽しむと良いです。

自由費の範囲内なら好きに使って良いので、たまに自由費を使って自分達に小さなご褒美をあげるとモチベーションが維持できます。

もちろん、必要以上に自由費を設けてしまうと無駄遣いに繋がるので、自由費確保の優先度は低く設定します。

まくろーまくろー家の自由費の作り方を参考までに紹介するよ

給料が入ったら、

- 先取り貯金

- 近い将来支払う費用の積立(車検、固定資産税など)

- 月々の生活費の予算確保

- インデックス投資

- 余ったお金を自由費に

毎月の給料はこの順番でお金を振り分けています。

「余ったら貯金する」とよく聞きますが、貯金は先取り貯金でまず確保しておき、諸々差し引いて最終的に余ったお金を自由費にします。

まくろー「余ったら自由費にする」これがオススメ!

このように自由費確保の優先度を一番低くして、自由費として使えるお金を少なくしておけば、使い過ぎて浪費することはありません。

まとめ

家計管理継続のためのモチベーション維持方法を解説しました。

モチベーションを保つためには、「資産額の見える化」、「小さなご褒美」がオススメです。

これらを踏まえて家計管理をすれば、着実に資産が増えていることを実感でき、家計管理が辛くなるリスクを軽減できます。

ママろー

ママろーモチベーションを維持しながら家計管理が続けられそう

最後までありがとうございました!